Tratando de esquivar el momento Lehman

Ya comentamos en un par de ocasiones, antes de que subiese la marea en agosto, que el mundo se asomaba a un “momento Lehman”. Con el tiempo la situación, lejos de aclararse, se ha deteriorado. La Bolsa ha caído varios centenares de puntos y el sector financiero está en el ojo del huracán, hasta el punto de que grandes entidades sacan notas de prensa en las que presumen de tener una gran cantidad de líneas de liquidez en dólares, lo que puede ser reconfortante o todo lo contrario.

Cabría pensar que, tal y como empezó agosto, para septiembre el pescado estaría vendido. Pero no. Sea por las medidas extraordinarias tomadas por el BCE (cambio constitucional mediante), sea porque el mercado no está tan madurito como en 2008, no ha llegado el crac. O aún no ha llegado.

La banca europea cotiza en niveles de 2009, niveles a los que llegó porque el mercado dudaba, en aquella época difícil, de la existencia de los propios bancos (o, al menos, de su existencia en manos privadas). Hoy, ni siquiera queda el recurso de la nacionalización. El euríbor/OIS spread, diferencial entre el euríbor y el swap de tipos de interés a tres meses, un indicador de hasta qué punto los bancos son reticentes a prestarse entre sí, ha hecho nuevo máximo en 78 puntos básicos, casi cuatro veces el nivel de junio.

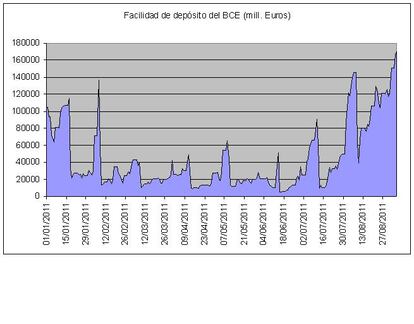

Como se ve en el gráfico adjunto, los depósitos de los bancos en el BCE se han disparado a máximos, unos 170.000 millones de euros al día, otra señal de que los bancos no quieren prestar ni un euro. Más que porque no se fían de que se lo devuelvan, probablemente se deba a que prefieren tener liquidez a su disposición por lo que pueda pasar, a costa de sacrificar rentabilidad. Lo mismo que hacen, por otra parte, los inversores que compran letras de EE UU o de Suiza al 0% (o tipos negativos).

En otras palabras, el momento Lehman no ha llegado, pero el mundo se está preparando por si acaso llega. Si eso servirá para evitarlo o, precisamente, para desatar la tormenta es algo que sabremos en unas semanas.