El mínimo desliz de capital deja en el aire el pago de dividendos y preferentes

El Banco de España estrecha su control sobre el sector financiero. La nueva norma otorga poderes casi ilimitados al supervisor en caso de que una entidad incumpla el ratio de solvencia, aunque solo sea por una décima. Podrá intervenir en la política de gestión, restringiendo los dividendos y los pagos de las preferentes.

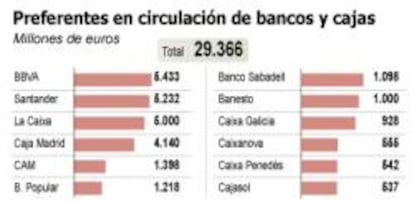

Los pequeños inversores que compraron participaciones preferentes en 2009, cuando bancos y cajas lanzaron una avalancha de títulos valorados en 12.266 millones de euros para mejorar sus ratios de solvencia, pueden verse afectados por el Real Decreto publicado el pasado sábado.

El Gobierno ha concedido al Banco de España amplios poderes de intervención si el ratio de capital principal de una entidad cae momentáneamente por debajo del 10% o del 8%, según el caso. Si el incumplimiento se extiende por más de seis meses, aunque solo sea por una décima, el organismo presidido por Miguel Ángel Fernández Ordóñez puede tomar cartas en el asunto.

El supervisor impondrá restricciones que podrán afectar al reparto de dividendos, a la obra social de las cajas de ahorros, al sueldo variable de directivos, a la retribución de las participaciones preferentes y a la recompra de acciones.

Un ratio del 7,9% en un banco abre la puerta a que el supervisor tome duras medidas

La posibilidad de que las preferentes dejen de pagar el cupón se incrementa con esta medida. Hasta el momento, los folletos de emisión incluían dos hipótesis de impago. La primera, que la entidad hubiera registrado pérdidas en su ejercicio fiscal anterior. La segunda, que dispusiera de recursos propios insuficientes, que ahora han cambiado de forma radical. Cajasur, por ejemplo, llegó a tener en su peor momento un capital básico inferior al 4%, pero no dejó de pagar el cupón de sus preferentes.

Marzo de 2012 es la fecha límite para que todas y cada una de las entidades españolas cumplan con la nueva legislación. A partir de entonces, el mínimo desliz pondrá en el punto de mira la retribución de cerca de 30.000 millones de euros en participaciones preferentes emitidas por bancos y cajas españolas. El gasto que suponen estos instrumentos de deuda no es pequeño. En 2009, cuando los resultados del sector fueron superiores a los actuales, representaba en torno al 11% del beneficio, según un cálculo efectuado por este periódico. Previsiblemente este porcentaje ha crecido de forma considerable.

Los dividendos también peligran si las entidades financieras no consiguen mantener el nivel. La medida afectará a todas aquellas entidades con acciones.

El Real Decreto especifica que las medidas restrictivas se impondrán cuando el capital principal se sitúe junto por debajo del 8% o del 10% en función del tipo de entidad. En el supuesto de que descienda por debajo del 6,4% o del 8%, se considerará infracción muy grave. La norma no va más allá, pero Abraham Nájera, socio de CMS Albiñana & Suárez de Lezo, indica que el paso lógico sería la toma de control de la entidad por parte del Banco de España.

El rescate ya no depende de los minoristas

Hace dos años, bancos y cajas españolas lanzaron una avalancha de participaciones preferentes entre sus clientes. Estas se incluyen en el ratio Tier 1, que incluye también capital, reservas y bonos obligatoriamente convertibles, pero no en la definición de capital principal del Real Decreto publicado el pasado sábado. En aquellos momentos difíciles, las preferentes se convirtieron en la tabla de salvación de muchas entidades.Parece que el Gobierno y especialmente la CNMV han puesto especial énfasis en tratar de que el pequeño inversor no cargue en esta ocasión con el grueso de la recapitalización, cifrada en 20.000 millones de euros.Es cierto que dentro del capital principal computan los bonos obligatoriamente convertibles, pero no pueden suponer más del 25% de los recursos propios. "Habrá entidades que solo con esta fórmula no consigan cubrir sus necesidades", explica Virginia Romero, de Ahorro Corporación.Además, las únicas cajas que pueden utilizar esta herramienta sin problemas son la CAM, que tiene cuotas participativas, y La Caixa, gracias a Criteria, rebautizada como Caixabank.Las acciones en las que se convertirá la deuda deberán cotizar en la Bolsa si los convertibles se colocan entre minoritarios. La opción de que los institucionales compren este tipo de deuda es remota: sería más lógico que compraran las acciones.