Viscofan convence en Bolsa tras reducir su deuda

Las acciones se revalorizan un 13% en el último mes Los analistas apuestan mayoritariamente por mantener

Viscofan está de celebración en Bolsa. Las acciones de la empresa española de envolturas alimentarias han subido un 13% en el último mes. Un alza muy por encima del 7% que se ha revalorizado el Ibex que ha alcanzado esta semana de nuevo los 11.000 puntos. Los títulos de la compañía han pasado de cotizar en torno a los 48 euros a principios de abril a hacerlo cerca de los 55 euros, en niveles de finales de 2015.

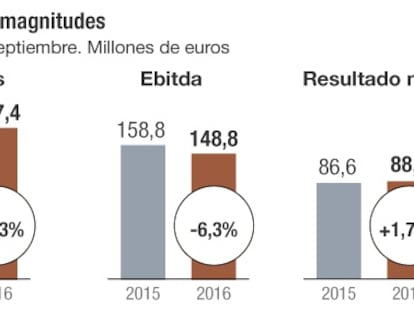

Los inversores acogieron con euforia la presentación de los resultados del primer trimestre de la empresa alimenticia el jueves 27 de abril. La compañía ganó 31,6 millones en ese periodo, un 15,8% más que en 2016. También creció la facturación, un 11,6%, hasta alcanzar los 194,6 millones de euros. Ese día los títulos se revalorizaron un 4,78% y la empresa lideró el Ibex 35 esa semana. “El valor se ha comportado muy bien. Desde los resultados la cotización ha pegado un brinco”, señala Antonio Pausa, analista de Intermoney Valores SV.

Uno de los aspectos más reseñados por los analistas tras conocer las cuentas trimestrales es la fuerte disminución de la deuda bancaria de la compañía. Esta se situó en los 5,2 millones de euros, frente a los 8,8 millones a diciembre de 2016, lo que significa una disminución del 40%. “Es destacable la reducción de deuda, lo que demuestra su capacidad de generación de caja”, afirman desde Renta 4.

Existe consenso entre los analistas en señalar que estas cuentas han superado las expectativas. “Consideramos bastantes positivos estos resultados, tras un ejercicio 2016 que se vio afectado de manera negativa por la evolución de su negocio en Brasil. La mejora de volúmenes, la recuperación de las divisas y la integración de Vector han propiciado el impulso de los resultados”, asegura el equipo de análisis de Link Securities. “Son unos buenos resultados, mejores de lo previsto, con crecimiento de ventas y ebitda del 12% y del 11%, respectivamente”, apunta un informe de Sabadell.

La trayectoria en Bolsa, donde se ha producido un avance cercano al 17% en lo que va de año, y los resultados parecen despejar las dudas que pudieran tener los inversores sobre la compañía. “El buen comportamiento reciente viene motivado por la recuperación de sus crecimientos orgánicos en los dos últimos trimestres, que han vuelto a situarse en unos sólidos niveles y despejan las dudas sobre dichas tasas de crecimiento”, afirma Enrique Yáguez, analista de Mirabaud Securities en España. “Creemos que estos resultados deberían devolver la confianza en el crecimiento a largo plazo porque vuelven a mostrar fortaleza en los mercados que funcionaron mal el año pasado y que generaron dudas como Latinoamérica y Norteamérica”, afirma Sabadell.

Esta vuelta de la confianza por parte de los inversores en la compañía también se puede ver en la caída de las posiciones cortas. Desde el pasado 28 de abril, estas controlan el 2,87% del capital, según el registro de la CNMV. Las dos más grandes son los fondos de capital riesgo Marshall Wace, con un 0,6%, y BlackRock, con un 0,57%. Los niveles actuales se sitúan muy lejos del 4,27% de finales del año pasado.

La mayoría de las casas de análisis que siguen a este valor, según Reuters, apuestan por mantener las acciones de la empresa. Un 52% de los analistas escogen esta opción. “Nuestra recomendación es mantener. A pesar de que es una compañía cuyo negocio nos encanta, pensamos que está justamente valorada en estos momentos”, afirma Yáguez. Únicamente cuatro de ellos apuestan por comprar y otros cuatro por vender. Tras la subida que se produjo por los resultados, el precio objetivo medio, 50,12 euros, se sitúa un 8% por debajo de la cotización actual.

De cara al futuro, los analistas creen que el valor se mantendrá en los niveles actuales. “Seguimos considerando a Viscofan como uno de los valores industriales cotizados más interesantes en la Bolsa española, entre otras cosas, por su carácter defensivo”, afirman desde Link Securities. “Debemos esperar que Viscofan sorprenda durante 2017, siempre que se mantengan las condiciones y resultados actuales. Por ejemplo, el efecto divisa debería continuar y jugar a favor”, cuenta Pausa.

Como curiosidad cabe señalar que Viscofan se ha convertido en la única cotizada del Ibex escogida por Francisco García Paramés, el gestor conocido como Warren Buffett español, entre las 53 acciones que conforman el fondo estrella de Cobas Asset Management.