¿Qué responde la banca a las reclamaciones extrajudiciales por cláusulas suelo?

Hay entidades que exigen a su cliente que justifique por qué debe cobrar o que alegan que hay juicios abiertos y no ofrecen suspenderlos Adicae ha aportado ejemplos de estas prácticas en su denuncia ante el Banco de España

Casi dos meses después de que entrara en vigor la obligación de que la banca ofrezca un canal de negociación extrajudicial a sus clientes para tratar la devolución de lo cobrado en aplicación de cláusulas suelo hipotecarias opacas, las entidades han comenzado a contestar a sus clientes.

Aunque fuentes del sector financiero aseveran que ya hay decenas de oferta de compensación remitidas a los clientes, que tienen 15 días para decidir si las aceptan, desde las asociaciones de usuarios denuncian que la banca está rechazando el grueso de peticiones a menudo esgrimiendo argumentos que dudosamente deberían cerrar esta vía extrajudicial.

La asociación de usuarios de banca Adicae ha terminado remitiendo al Banco de España y al Ministerio de Economía un dossier en el que recoge copia de algunas de las respuestas ofrecidas por la banca para denunciar posibles “abusos” que juegan en contra de la solución que ideó el Gobierno para evitar el colapso de los tribunales españoles.

Una de las principales críticas hechas por Adicae en su escrito es que hay entidades que dejan “la carga de la prueba en el afectado” al reclamar al cliente que sea él quien justifique por qué cree tener derecho a recuperar el dinero que se le ha cobrado.

En este sentido, citan a Abanca, Evo Banco o CaixaBank como entidades que solicitan al particular la aportación de un razonamiento sobre su reclamación acompañado de la documentación necesaria pese a que, lamentan, “los bancos disponen de toda la información referida a las condiciones del préstamo sobre el que se reclama”.

Prueba de ello es que la nacionalizada Bankia, que ha decidido devolver lo cobrado por cláusulas suelo a todos sus clientes, permite consultar quién tiene derecho a compensación y a cuánto asciende con solo dar el nombre.

La denuncia remitida a Luis María Linde y a Luis de Guindos también destaca que algunas entidades se niegan a abrir el proceso de negociación extrajudicial con el cliente alegando que este ya mantiene abierto un litigio contra el banco por este asunto, pese a que el decreto ley establece que las partes podrán pedir la suspensión de los procedimientos judiciales en marcha para dar prioridad a la solución pactada. Una opción que entidades como CaixaBank o BBVA no estarían ofreciendo a sus clientes, según acredita Adicae aportando copia de algunas de las contestaciones de las entidades.

Más allá, la asociación de defensa del consumidor financiero expone que CaixaBank, Banco Popular, Banca March, Caja Rural de Extremadura y Caja Rural de Navarra han rechazado reclamaciones que no han sido presentadas con el formulario ad hoc que han diseñado a tal efecto, en lugar de encauzar la solicitud.

Adicae critica que algunas firmas respondan de forma telefónica o manuscrita sin documentar su propuesta

En casos puntuales, añaden los denunciantes, entidades como CaixaBank y Sabadell, han llegado a manifestar al cliente que solo puede realizar la petición en su sucursal de referencia, cuando el decreto obliga a los bancos a ofrecer información “en todas las oficinas abiertas al público” y a facilitar el servicio a través de una “dirección postal y electrónica”.

Y, si el cauce de recepción de las reclamaciones está siendo un problema, Adicae subraya las deficiencias que presentan las contestaciones aportadas por la banca a las reclamaciones de sus clientes que a menudo son un puñado de cifras manuscritas (como ha hecho España Duero, filial de Unicaja, en alguna ocasión), o una proposición telefónica (como las hechas por Evo, que urge a aceptarlas para agilizar los pagos), en lugar de entregar una propuesta de devolución documentada y desglosada que incluya principal e intereses, como pide la norma.

Por otra parte, las asociaciones de usuarios exponen que algunas entidades acaban dando la razón al cliente pero le abonan la compensación en su cuenta sin detallar concepto o procedencia, como habría hecho Liberbank, o Popular.

Otras, como Popular argumentan que ya han eliminado las cláusulas suelo y que no aplicarán la devolución retroactiva si no se lo exige un juzgado, mientras que Unicaja defiende la legitimidad de las suyas.

Finalmente, desde Adicae han hecho saber al Banco de España que entidades como BBVA, condenada por el Supremo por la falta de transparencia de sus suelos, emiten una contestación estándar negando la devolución del dinero a sus clientes enumerando una serie de motivos pero sin aclarar cuál de ellos es el que afecta al particular concreto al que se dirigen.

Última bala contra la voz del Supremo

El Tribunal Supremo decretó hace unos días que las sentencias firmes sobre cláusulas suelo previas al dictamen de la justicia europea, del pasado 21 de diciembre, no podrán ser revisadas y por tanto beneficiarse de la doctrina comunitaria que impone a la banca devolver todo lo cobrado por condiciones opacas con retroactividad total. Miles de particulares que ya demandaron a sus entidades ven limitado así su derecho a recuperar el dinero pagado solo desde mayo de 2013. Aunque se trata de un fallo del más alto tribunal español, y este asegura que se basa en la jurisprudencia de seguridad jurídica del propio Tribunal de Justicia de la UE, asociaciones de consumidores como la gallega Acouga ven aún una última posibilidad de recurrir. Desde la asociación plantean que “la única vía posible para estas personas es una demanda por error judicial, que en el caso de ser estimada permitiría reclamar la responsabilidad patrimonial del Estado por el daño causado”. Se trata de un procedimiento poco habitual que implica reclamar a la Sala del 61 del Tribunal Supremo, compuesta por el presidente del Alto Tribunal, los responsables de cada sala y los magistrados con más y menos antigüedad de cada una, y que se dedica a revisar posibles errores del propio Supremo. Hay tres meses para reclamar.

Fusiones con alto voltaje de suelo

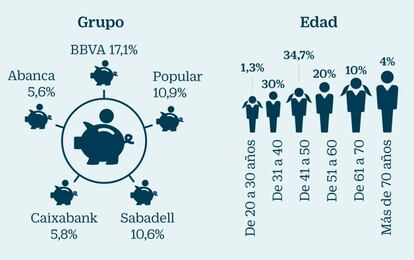

Los datos recopilados por la asociación de usuarios de banca Adicae dibujan el perfil medio del consumidor que firmó hipotecas con cláusulas suelo, aquellas que limitan la rebaja de cuota de la que disfruta un cliente de un crédito a tipo variable pese a la bajada del euríbor. Los datos (ver gráfico adjunto) revelan, entre otras cosas, que las operaciones corporativas realizadas por la gran banca en los últimos años han elevado su carga de riesgo judicial por estas cláusulas. Así, las cifras apuntan a BBVA como la entidad con mayor número de hipotecas con suelo (un 16,3% del total de entidades analizadas, que sube al 17,1% si se analiza a nivel grupo, incluyendo a Catalunya Banc y otras entidades absorbidas), seguida de Sabadell (7,8%, o 10,6% si se suman otras firmas adquiridas); Popular (7,3%, o 10,9% con Pastor) Unicaja (4%) o CaixaBank (5,8% con todas las absorciones).