El Banco de España avisa que el tipo fijo eleva la hipoteca

El Banco de España señala que los tipos fijos subestiman en el plazo más reciente la mejora en las condiciones de financiación. Las hipotecas a tipo fijo o mixto son ya el 50% de la nueva producción, aunque el 96,6% del saldo vivo hipotecario es aún a tipo variable.

La firma de hipotecas a tipo de interés fijo y mixto se ha ido abriendo paso de forma gradual en la nueva producción desde comienzos de 2010, hasta el punto de que ya supone el 50% de las nuevas hipotecas que se conceden frente a entre el 10% y el 20% de hace siete años, según señala el Banco de España.

"En una primera etapa, hasta mediados de 2015, se produjo un aumento de la proporción de los créditos con períodos iniciales de fijación de tipo de interés entre uno y cinco años. Con posterioridad, ha comenzado a crecer el segmento de más de cinco años, en el que se incluyen los contratos a tipo fijo", explica hoy la institución en un avance del próximo Informe Trimestral de la Economía española. Ese avance de los tipos fijos y mixtos, hasta sumar el 50% de la nueva producción, ha estado acompañado de la reducción de los diferenciales aplicados en los préstamos con tipo fijo inicial a más de cinco año, "lo que ha podido incentivar la demanda de los prestatarios".

Así, la banca ha aprovechado la disminución del precio oficial del dinero por parte del BCE, hasta dejarlos a cero, para desempolvar la oferta de hipotecas a tipo fijo, que ha alcanzado un nivel sin precedentes. Este tipo de hipotecas ha servido al sector para apurar unas décimas de margen de negocio en un entorno de tipos cero y con un euríbor hipotecario en tasa negativa.

Según los datos publicados hoy por el INE, el 36,8% de las hipotecas firmadas en enero se constituyeron a tipo fijo. La firma de nuevas hipotecas para la compra de una vivienda creció el 16,9 % en el primer mes del año en tasa interanual, hasta los 27.240 contratos.

Pero estos cambios en la estructura del mercado hipotecario tienen algunas implicaciones importantes, según advierte el Banco de España. La institución señala que el aumento del peso de las operaciones con tipo fijo a más de cinco años, con tipos de interés más altos que en las de menos de un año -el tipo variable de toda la vida-, "tiende a traducirse en una elevación del coste sintético de financiación". Es decir, que el coste medio de las nuevas operaciones nuevas de crédito para adquisición de vivienda es ahora superior al que habría en caso de haberse mantenido la estructura de plazos de diciembre de 2010. El Banco de España añade que en el período más reciente, ese indicador sintético (que se calcula ponderando el volumen de los nuevos créditos por sus tipos de interés iniciales) subestima la mejora en las condiciones de financiación.

En definitiva, la institución advierte de que a cambio de la seguridad de pagar una misma cuota durante toda la vida de la hipoteca, el cliente está pagando un interés mayor al de una hipoteca a tipo variable, de modo que a las hipotecas a tipo fijo no llega en toda su magnitud el abaratamiento del coste de financiación

En contrapartida, el Banco de España reconoce que el avance de los tipos mixtos y fijos hace que los costes de financiación de los hogares se hagan menos sensibles a los movimientos de los tipos de interés. No obstante, dados los dilatados vencimientos de la deuda viva y lo reciente de los cambios en la composición de las nuevas operaciones, su impacto sobre el total de la cartera de créditos es aún muy limitado. Así, en diciembre de 2016, el 96,6% del saldo vivo hipotecario aún es a tipo variable y el 85,2% utiliza como referencia el euríbor a doce meses.

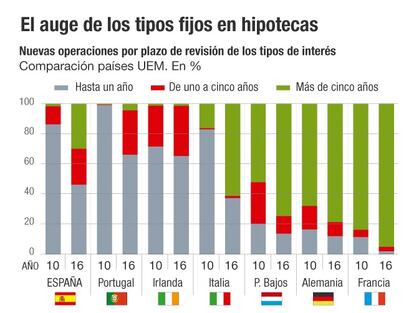

El Banco de España también señala que, dentro de la zona euro, España es junto a Portugal, Italia e Irlanda el país donde más peso tienen las hipotecas a tipo variable, frente a Francia, Alemania u Holanda, donde estas operaciones son minoritarias. Y añade que el avance de las hipotecas fijas y mixtas ha sido más intenso precisamente en los países con mayor arraigo de los tipos de interés variable. El fenómeno es especialmente llamativo en Italia, donde el peso de las hipotecas a tipo fijo y mixto ha dado un salto desde apenas el 20% en 2010 a más del 60% en 2016, un porcentaje superior al de España.