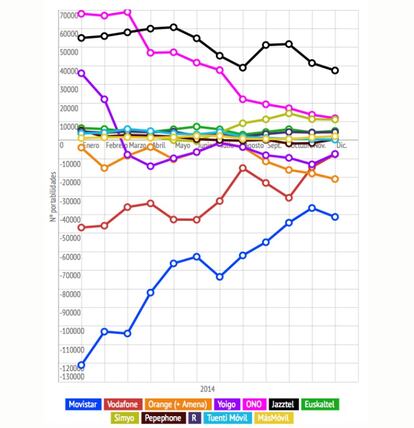

Así queda la portabilidad móvil entre las operadoras en 2014

Gracias a los últimos datos recogidos por el Grupo ADSLZone, que mes a mes ha ido ofreciendo cómo iba desarrollándose la batalla de la portabilidad en España, es posible adelantarse ya al resultado final con el que se cerrará 2014 viendo a qué operadoras les ha ido mejor y peor y cúales han atraído más clientes.

En esta guerra hay dos bandos claramente diferenciados, las operadoras con red propia (Movistar, Vodafone, Orange y Yoigo) y luego el resto de Operadoras Móviles Virtuales (OMV) que han llevado un camino dispar.

Movistar

Comenzando por las "big four", la que en enero arrancaba 2013 en mejor posición era Yoigo, cerca de 38.000 usuarios nuevos de saldo positivo obtenía ese mes. La posición de partida de Orange era cercana al cero, mientras que Vodafone y sobre todo Movistar estaban hundidas con cifras de más de 40.000 portabilidades negativas para la británica y hasta 120.000 clientes perdidos en el caso de la incumbente.

En el caso de Movistar, el revulsivo, sin duda, fue la presentación en marzo de su potente oferta de Movistar Fusión TV, la primera que unía ADSL, fijo, móvil y televisión, que ha ido cerrando la brecha por la que todavía, en diciembre de 2014, ha restado casi 37.000 clientes. Eso si, el ritmo ha sido siempre ascendente, con un ligero revés en verano y ahora a final de año reforzado por la llegada de las tarifas Movistar Vive de voz y datos, completando así una sencilla oferta con 4 tarifas y todas con 4G, a lo que hay que sumar el lanzamiento de las nuevas redes LTE-A.

En términos generales, ha sido buen año para la operadora pese a que no ha salido de los números rojos, dejándose por el camino unos 850.000 clientes menos para su negocio móvil en 2014, lo que ha supuesto una media de 70.000 clientes menos al mes, pero que ha rebajado la cifra del 1,1 millones de usuarios que perdía en 2013.

Vodafone (y ONO)

Por su parte, Vodafone cuenta con una trayectoria similar, en la que empezaba en el primer mes de 2014 perdiendo 47.000 clientes para acabar el año con una pérdida de apenas 7.600, su mejor dato en varios años. No obstante, se ha saldado el 2014 con cerca de 372.000 clientes menos, lo que es una importante mejora desde los cerca de 800.000 que perdía en 2013.

Ahora bien, todo esto puede ser relativo ya que no hay que olvidarse que a lo largo del 2014 adquiría ONO por 7.200 millones de euros, con su próspero negocio de fibra óptica y un buen puñado de clientes móviles. No en vano ONO móvil es una de las operadoras junto a Jazztel que mejor saldo de portabilidad ha tenido en 2013 y 2014. Entrando en los datos de la OMV, arrancaba el año como líder con 68.000 clientes más en enero y pese a seguir una tendencia descendente, sobre todo porque al culminarse la compra con Vodafone se ha terminado cualquier tipo de estrategia de márketing o precio, suma para la operadora británica un saldo positivo de 461.000 clientes.

La suma, por tanto, es fácil y Vodafone puede estar contenta porque de entre las cuatro con red propia, y gracias a ONO, es la única que salda con el 2014 con números positivos y 89.000 clientes más en su haber - más los 500 de Lowi, la marca low cost de Vodafone, en su primer mes de funcionamiento -.

Orange (y Amena)

Pasamos al que, a mediados de año, se erigía como segundo operador, siempre sumando los resultados de su segunda marca Amena. Orange ha pasado un último trimestre de año complicado, tanto que Vodafone ha vuelto a superarla y cierra el año perdiendo más clientes de los que ganaba al comienzo. Con una operación con Jazztel que se ha atragantado, la suma de clientes para Orange arroja un saldo negativo de 125.000 usuarios menos en su negocio móvil.

Orange ha surcado el 2014 con ciertas dudas sobre su estrategia. Como las otras con red propia, el 4G ha sido la bandera y su extensión a nuevos lugares uno de los anuncios más recurrentes pero aún no se ha sumado comercialmente la LTE-A. Pese a que en abril simplificaba su oferta con cuatro tarifas y la posibilidad de completarlas con diversos bonos de 1 euro, la potencia de las tarifas convergentes de otras operadoras hizo mella.

Tanto que en verano se lanzaba Internet 4G en tu casa, para intentar cerrar brecha en este sentido, justo antes de anunciar la operación de Jazztel que, finalmente, tendrá que completarse en 2015.

Yoigo

Finalmente, la última de estas tres, Yoigo, parece que ha convencido con su nueva imagen y tarifas aún más agresivas que presentaba a finales del año. Pese a que en el segundo trimestre parecía que iba a mejorar sus cifras y conseguía remontar lo que parecía una caída al vacío - en tres meses pasó de ganar 36.000 clientes mensuales a perder cerca de 14.000 - termina el 2014 con un ligero repunte y perdiendo, sólo, 7.400 clientes en diciembre. En cifras totales, Yoigo cierra 2014 con cerca de 23.000 clientes menos que cuando arrancó el año, presentándose un 2015 complicado, con rumores de venta por parte de Telia Sonera y una oferta convergente de la competencia temible.

Frente a esto, la operadora renovaba sus tarifas en mayo, ofreciendo hasta 4 gigas para navegar en 4G y sumándose al resto en la oferta de terminales libres. Las buenas cifras de final de año coinciden con su cambio de estrategia y de imagen, con una oferta promocional de 5 gigas y llamadas a 0 euros por 19 euros al mes, que veremos si es el germen para 2014 de un nuevo catálogo.

Las OMV, de nuevo, las más boyantes

Como siempre, la propuesta low-cost de las OMV ha sido la triunfadora. Ya hemos repasado las cifras de ONO móvil pero sin duda, el nombre propio este año ha sido Jazztel, lo que también le ha valido para mejorar el acuerdo de compra por parte de Orange.

Mientras ONO iba perdiendo fuelle Jazztel se ha mantenido desde el segundo trimestre, mes tras mes, al frente de la clasificación y con diferencia. En total, Jazztel ha sumado 610.000 nuevos clientes, con una ganancia media de cerca de 50.000 clientes al mes. Anuncios como el de los 200 megas de fibra óptica, la apertura de 400 nuevas tiendas y sus ofertas de ADSL+móvil están detrás de estos buenos resultados que han permitido cerrar la venta a Orange por 3.300 mllones de euros.

El pelotón que viene detrás se ha mantenido bastante compacto, y con una trayectoria que ha tenido meses para la alegría y para la desesperación. Es el caso de, por ejemplo, Pepephone, que se llevó la peor parte en el litigio entre Movistar y Yoigo para poder ofrecer 4G a la OMV y que finalmente se saldó con el acuerdo directo entre ésta y Telefónica. Con todo y con eso, y tras un tercer trimestre para olvidar, Pepephone se lleva en 2014 cerca de 11.500 nuevos clientes a los que ofrecer sus nuevos servicios en 2015 entre los que destacará la oferta 4G de esta operadora.

Aunque de entre las OMV, el caso más interesante ha sido el despegue de Simyo. También en manos de Orange, suma en total en 2014 más de 73.000 nuevos clientes, y en el último trimestre, concretamente desde agosto, despegaba para acabar el año siempre con más de 10.000 clientes nuevos al mes. Es la tercera operadora, tras ONO y Jazztel por captación de clientes en 2014 y ya supera los 500.000 usuarios.

Las dos operadoras regionales, R y Euskaltel, también pueden decir que 2014 ha sido un gran año para ellas. Con una trayectoria más o menos estable, que flojeaba en verano, al final cierran el curso con casi 46.000 clientes más la primera y alrededor e 63.000 la segunda.

Tuenti Móvil, sin llegar a perder ningún mes, ha ido perdiendo fuelle y de ganar varios miles de usuarios, acaba 2014 con apenas 300 nuevos en diciembre, pero haciendo un total de 34.000 nuevos clientes. Estos se suman a los 200.000 que ya tenía la operadora, al anuncio de que ofrecería 4G el 15 de diciembre, aunque esto se ha retrasado, junto a los rumores de una posible integración total como segunda marca en Movistar.

Queda para el final el curioso caso de MásMóvil, otra que ha sido protagonista por las numerosas compras que ha ido realizando al año - Happy Móvil, UppTalk, UppMobile y un operador aragonés -, y por ofertas como el "giga" más barato a comienzos de 2014. En marzo llegaba su oferta convergente junto a Jazztel para la fibra óptica, lo que ha permitido que sus cifras, de momento, siguen siendo positivas pero menos de lo que se espera en 2015 cuando consoliden todas las empresas adquiridas y cierra 2014 con algo más de 17.000 clientes nuevos.