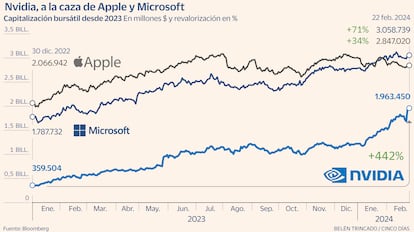

En EE. UU. una amplia mayoría de las empresas ha presentado resultados del cuarto trimestre de 2023 mejores de lo previsto. NVIDIA, el principal fabricante mundial de chips relacionados con inteligencia artificial, considerado barómetro para esta tecnología ha mostrado un aumento anual del 769 % en sus beneficios, con fuerte guía a futuro. Además, ha destacado un pequeño número de empresas también relacionadas con la tecnología.

Pero el índice de confianza empresarial PMI en EE. UU. ha descendido a 51,4 en febrero, liderado por los servicios. Por otro lado el Indice de la Conference Board también ha descendido un 3% en seis meses hasta finales de enero. Los datos son en general, más sólidos de lo esperado y nuestra previsión de crecimiento de su economía de 0,8% este año puede actualizarse al alza. En este estado de cosas, después de que la Reserva Federal haya confirmado que no tiene prisa para recortar sus tipos de interés. Ahora hay que prestar atención a la inflación subyacente, medida preferida de la FED, así como los datos de solicitudes de desempleo. Es previsible que la inflación y el mercado laboral se desaceleren y esperamos un primer recorte de sus tipos de interés en junio, lo que el mercado empieza a descontar, para un total de 1,25 % este año.

Por su parte en la euro zona la inflación anual se ha reducido al 2,8% en enero. Además, el índice de acciones Stoxx 600 de Europa se ha visto apoyado por las encuestas empresariales. El índice compuesto preliminar de gerentes de compras S&P Global para la euro zona ha mejorado en Febrero y los servicios han compensado la debilidad del sector manufacturero, sobre todo en Alemania. De todas formas, el índice alemán de clima empresarial IFO ha mejorado en Febrero. Nuestro escenario base es que el BCE también inicie su campaña de recortes de tipos de interés en junio.

En cuanto a Japón, el índice de acciones Topix está cerca de máximos de 1989 y, con sorpresas positivas de beneficios, el Nikkei 225 ha superado el récord de ese año, antes de que estallara la burbuja financiera del país. Las importaciones japonesas disminuyeron 9,6 % anual en enero y sus exportaciones aumentaron 11,9 %, aunque el índice PMI S&P Global de fabricantes japoneses se ha situado en febrero al menor nivel desde agosto de 2020. Es previsible que el Banco de Japón actúe con cautela para poner fin a su control de la curva de rentabilidades a vencimiento de la deuda y tipos de interés negativos. Nuestro escenario base es un movimiento hacia el segundo semestre. De momento las acciones japonesas se ven respaldadas por las reformas de gobierno corporativo y la debilidad del yen.

En conjunto las encuestas empresariales sugieren que la caída en la fabricación mundial puede estar tocando fondo, siendo las cifras más sólidas en economías emergentes. Entre otras, Corea del Sur y Taiwán se benefician del entusiasmo que rodea a los fabricantes de chips. Incluso en Corea del Sur las reformas en su mercado bursátil coreano pueden dar frutos. A corto plazo estamos más cautos con los mercados del Sur de Asia y neutrales en acciones de la India, por valoraciones. En cuanto a China, a pesar de un recorte de los tipos de interés de referencia para hipotecas a cinco años, se necesita un apoyo más directo para estabilizar su sector inmobiliario e impulsar la demanda de sus hogares.

Selectivos en renta variable

Mantenemos un enfoque altamente selectivo en renta variable. La concentración de beneficios y las elevadas valoraciones de algunas grandes tecnológicas hace vulnerables a los índices estadounidenses. De todas formas, somos optimistas respecto al alcance de la inteligencia artificial generativa para mejorar la productividad y abrir vías de crecimiento. En particular, creemos que contribuirá a la innovación en atención médica, así como sectores intensivos en datos. Además, nos centramos en empresas capaces de monetizar su propiedad intelectual, en contraposición al código abierto.

Pero interesan las empresas con abundante liquidez, capaces de amortizar sus deudas y devolver dinero a los accionistas con recompras y dividendos de forma sostenible. Al respecto, es previsible que la rentabilidad en efectivo de las acciones europeas supere a las estadounidenses este año. Por otra parte, las empresas energéticas siguen pagando dividendos atractivos y recomprando acciones. En todo caso, la perspectiva de recortes de tipos de interés debe ayudar a la vivienda y a las acciones relacionadas con el hogar en EE. UU. Además, los índices de pequeña capitalización pueden mejorar de manera relativa a medida que se acerquen los recortes de tipos de interés.

Tácticamente cautos en deuda pública de EE. UU. y la euro zona

Los mercados se habían vuelto demasiado optimistas respecto a la rapidez con que se producirán los primeros recortes de tipos de interés de los bancos centrales y tácticamente hemos estado cautos en deuda pública estadounidense y de la euro zona. Pero hay potencial en esta deuda, dado que su correlación con la renta variable disminuye y por tanto, genera diversificación. Así que esperamos una oportunidad para ampliar esta exposición y la sensibilidad a variaciones de tipos de interés.

El caso es que somos optimistas, aunque prudentes, respecto a deuda empresarial grado de inversión, especialmente en Europa, pero estamos cautos en deuda empresarial de alta rentabilidad, dado el creciente volumen que debe refinanciarse a tipos de interés más altos que en el pasado.

Además, la perspectiva de recortes de tipos de interés brinda oportunidades para el arbitraje entre deuda a tipo fijo y variable. A esto se añade que, con los tipos de interés a la baja, habrá margen para un enfoque selectivo en la inversión en activos privados, que ofrecen rentabilidades no correlacionadas a largo plazo.

Sigue toda la información de Cinco Días en Facebook, X y Linkedin, o en nuestra newsletter Agenda de Cinco Días