Grenergy arranca el nuevo año como estrella del sector de renovables

El mercado destaca el potencial de almacenamiento de energía

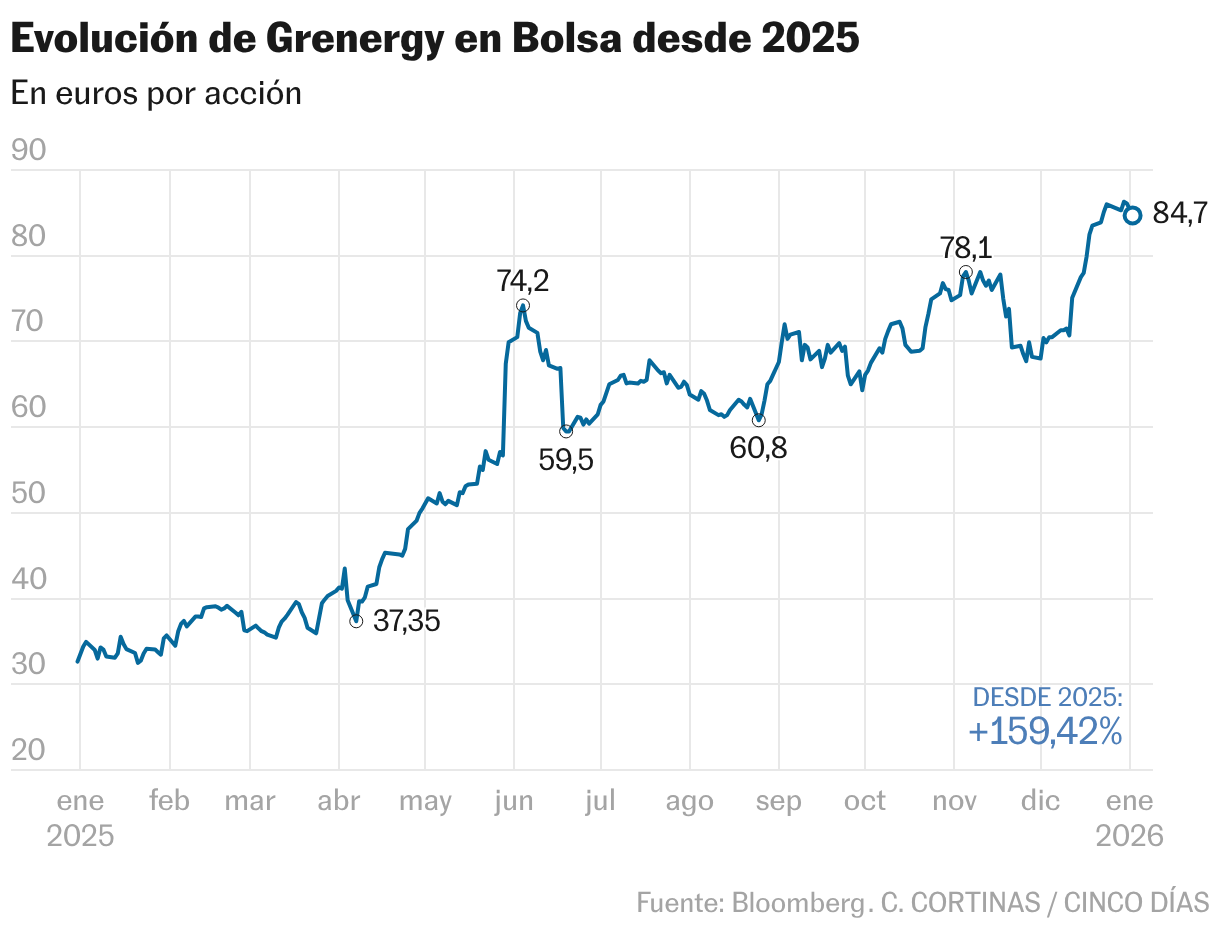

Grenergy Renovables ha terminado 2025 como uno de los valores estrellas de la Bolsa tras lograr una revalorización de más del 160%, superada solo por Indra, y en máximos históricos. La carta de presentación para el nuevo año de esta compañía del Ibex Medium Cap sigue mostrando un alto optimismo, con el 80% de las recomendaciones en compra y ninguna en venta, de cuerdo al consenso de Bloomberg.

En las últimas semanas, además, algunas firmas de análisis han decidido mejorar la valoración de la acción, que ya ha superado el objetivo medio del mercado: 82,66 euros. El caso más extremo es del UBS, que sitúa lo sitúa en 100 euros, un 16% más. El banco considera que Grenergy es “la mejor opción para invertir en el crecimiento del almacenamiento energético en baterías (BESS) dentro del sector renovable, gracias a su impresionante escala a pesar del tamaño de la empresa y a su modelo integrado”. Asimismo, estima que la energética ha mostrado “una sólida ejecución en los proyectos emblemáticos de solar y BESS, con las primeras cuatro fases de Oasis de Atacama ya vendidas”, una situación que en su opinión ha impulsado la acción en el último ejercicio.

Para Grenergy, Oasis de Atacama, situado en el desierto de Chile, es uno de “los proyectos insignia y una de las iniciativas de almacenamiento de energía más grande del mundo”. El proyecto prevé la construcción de 2GW de placas solares y 11GW/h de capacidad de almacenamiento. “Grenergy está bien posicionada para beneficiarse de esta tendencia como pionera con una cartera amplia y diversificada”, destaca UBS. Los analistas piensan que el mercado solo está valorando su plan 2025-2027 y están obviando el potencial a largo plazo.

También Barclays comenta que “Grenergy ofrece un crecimiento de ganancias de dos dígitos durante los próximos tres años, basándose en el crecimiento orgánico en Chile y Europa. Nos gusta la estructura operativa de la empresa, con exposición a la energía solar y al almacenamiento en baterías, que enfrentan tendencias de gasto de capital a la baja y ofrecen perfiles de rentabilidad más resilientes que la eólica, en nuestra opinión”, subrayan.

Eduardo Imedio, de Renta 4, es otro de los analistas que recientemente ha revisado al alza las previsiones de la renovable después presentar “avances relevantes” tanto en el desarrollo de su plataforma de almacenamiento como en el programa de rotación de activos. “El pipeline total alcanza ya 75 GWh y las valoraciones alcanzadas en las fases 1 y 4 de Oasis de Atacama confirman que el mercado mantiene un elevado apetito por proyectos de baterías, incluso en un entorno de mayores costes de capital. La combinación de una cartera más madura y de unas rotaciones que ya cubren el 60% del objetivo del Capital Markets Day, sugieren que la compañía se encuentra en condiciones para sostener e incluso acelerar su plan inversor a 2028”, añade. La mejora de las estimaciones del experto se concretan en unas ventas de 1.295 millones en 2028, y un ebitda de 492,8 millones, que supondrán avances del 11% y 84%, respectivamente, sobre lo proyectado para 2026.

A finales del ejercicio pasado, Grenergy Renovables cerró la financiación de la planta solar de Ayora (Valencia) de 172 MW por unos 85 millones (99 millones incluyendo líneas de crédito), que ya está construida y se encuentra en fase de funcionamiento. En este sentido, Sergio Ávila, analista de IG, comenta que “el activo empieza a generar caja y el riesgo baja de forma drástica”. “Para el inversor, esto significa más visibilidad en ingresos regulados y contractualizados y capacidad de reciclar capital hacia nuevos proyectos. En un valor de renovables, noticias así valen más por la repetición que por el tamaño aislado. Es un punto a favor de la tesis de crecimiento escalable y disciplinado”.

La renovable cumplió el pasado año su primera década como cotizada con un balance más que satisfactorio para sus accionistas: la revalorización acumulada desde entonces alcanza el 6.140%. Con ello, supera los 2.400 millones de euros de capitalización, colocándose por delante de Solaria (2.230 millones) que cotiza en el Ibex. Precisamente, Grenergy ha comenzado a estar en las quinielas de los analistas como posible candidata para formar parte del selectivo en las próximas reuniones del Comité Asesor Técnico del índice. El interés por el valor quedó reflejado asimismo el pasado ejercicio en el negocio, con un volumen de contratación de acciones de 15,26 millones, el más alto desde 2021, según datos de BME.

Igualmente, es uno de los valores seleccionados por algunos gestores. Por ejemplo, está entre las 10 mayores posiciones del fondo Santander Small Cap (ganó más del 49% hasta noviembre), con un peso en la cartera del 4,1%. Pero también está en el foco de los especuladores; Capital Fund Management y VT Argonaut Absolute Return Fund tienen posiciones cortas por encima del 0,5% del capital, según los registros de la Comisión Nacional del Mercado de Valores (CNMV).