Solaria, la promesa del almacenamiento de energía propicia por fin el rally

La energética sube un 32% en el mes de junio, la mayor alza del Ibex, aupada por unos resultados históricos y la apuesta por las baterías

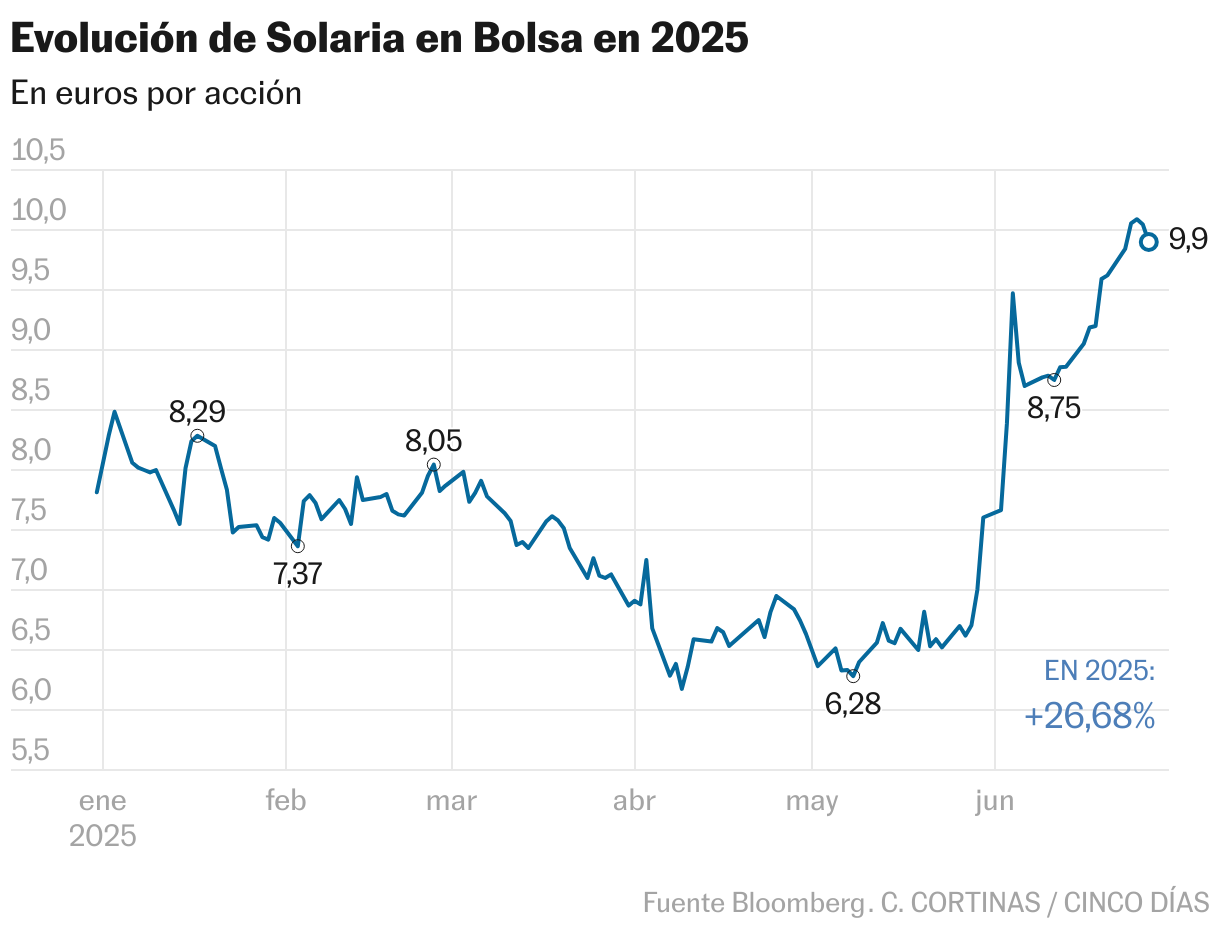

Vuelco en rentabilidad para los accionistas de Solaria. A falta de una sesión para que termine junio, se ha revalorizado el 31% en el mes dejando el balance anual en una ganancia del 27% (llegó a perder el 21%). El avance, además, se ha producido con un repunte de la negociación; en el primer semestre se han intercambiado 194,87 millones de títulos, el 90% de lo que hizo en todo 2024, según datos de BME. El salto de la cotización ha llegado con la presentación de los resultados del primer trimestre de 2025, que arrojaron un beneficio histórico de 53,4 millones.

La mayor parte del mercado ha respaldado las cuentas de la energética, que conserva un 58% de las recomendaciones de compra, mientras que el 21% son de mantener y vender, en la misma proporción. “Consideramos que la subida obedece a los resultados, que superaron con mucho las previsiones. En parte se debió a los extraordinarios, pero tenemos la impresión de que, por fin, la empresa debería ser capaz de cumplir con sus objetivos (guías) de ebitda, por ejemplo. Por otro lado, el mercado puede estar prestando más atención a nuevos negocios de Solaria, como los centros de datos y las baterías”, explica Guillermo Barrio, de Intermoney Valores, que ha decidido elevar el consejo de mantener a comprar.

Sobre la nueva actividad, el analista detalla que “Solaria espera establecer una capacidad de baterías de hasta un 40% de la instalada solar, lo que le permitiría almacenar un 16% de la energía generada. Este negocio se ha convertido en rentable tras el fuerte descenso de la inversión inicial de capacidad, que esperamos que continúe, aunque a menor ritmo; debería empezar a tener una contribución relevante en 2026 y especialmente en 2027”.

Precisamente Grenergy anunció recientemente en su nuevo plan estratégico una inversión inicial de 3.500 millones en almacenamiento energético, y es la que más sube del sector en el año, el 85%.

Para Ignacio Albizuri, director de mercados de Miraltabank, “el viento de cola en Solaria es indudable debido al apetito inversor en este tipo de empresas, así como a unos fundamentales sólidos, con un crecimiento del ebitda del 77%, y las perspectivas de alcanzar 3 GW de capacidad instalada en 2025, que avalan la fortaleza del negocio”. Con respecto al fuerte avance registrado en Bolsa, Albizuri considera que igualmente está relacionado con su programa de recompra de acciones. Junto a los resultados, Solaria anunció Solaria un plan de recompra de acciones por un máximo del 10% del capital, que podrá alcanzar los 12,5 millones de títulos.

Eduardo Imedio, de Renta 4, coincide en que el balance de los tres primeros meses del ejercicio marca “un punto de inflexión en la narrativa de Solaria”, y considera que “pese al entorno adverso de precios en el corto plazo, la visibilidad mejora sustancialmente gracias al avance de todos los catalizadores clave: entrada de socio en su filial de terrenos Generia, desarrollo del segmento de centros de datos y apuesta por el almacenamiento”.

Las últimas noticias positivas de la compañía, sin embargo, generan distinta opinión en Banco Sabadell. “A pesar de la buena acogida de los resultados y del programa de recompra de acciones reiteramos nuestra recomendación de infraponderar en la medida en que, más allá de los mensajes positivos del equipo directivo, algo habitual, no vemos catalizadores evidentes en el corto plazo y la compañía todavía tiene que hacer el desarrollo de sus planes”, comentan en la entidad.

Mientras, para Guillermo Barrio la principal desventaja de la empresa sería que “está centrada solo en España en la práctica, lo que podría limitar su crecimiento a futuro, y que el tamaño es muy inferior al de Acciona Energía o EDPR, lo cual no ayuda al valor”.

El avance del valor pone en jaque a los inversores bajistas

Capital. La CNMV tiene resgistradas posiciones cortas sobre Solaria que alcanzan el 7,86% del capital. Desde XTB indican que las fuertes subidas en Bolsa pueden estar relacionadas por el viento a favor del sector y también con “el cierre de posiciones bajistas”. “Las acciones están sometidas a la presión bajista de los cortos, siendo una de las empresas con más porcentaje sobre su capital social vendido en corto”, indica la firma. JPMorgan Asset Management; Systematica Investments; BlackRock Investment Management; BlackRock Advisors; Voleon Capital Management; Marchant MC y PDT Partners son los inversores que tienen establecido este tipo de estrategia sobre la energética.

Potencial. El mercado tiene establecido un objetivo medio para la acción de 11,38 euros, según el consenso recogido por Bloomberg, que implica un potencial de revalorización del 14%.