El mercado comienza a sopesar el fin del ciclo alcista de Mapfre

La acción alcanza máximos y se anota un alza en el año del 69%, aunque bajan los consejos de compra y los de mantener son ya el 61% del total

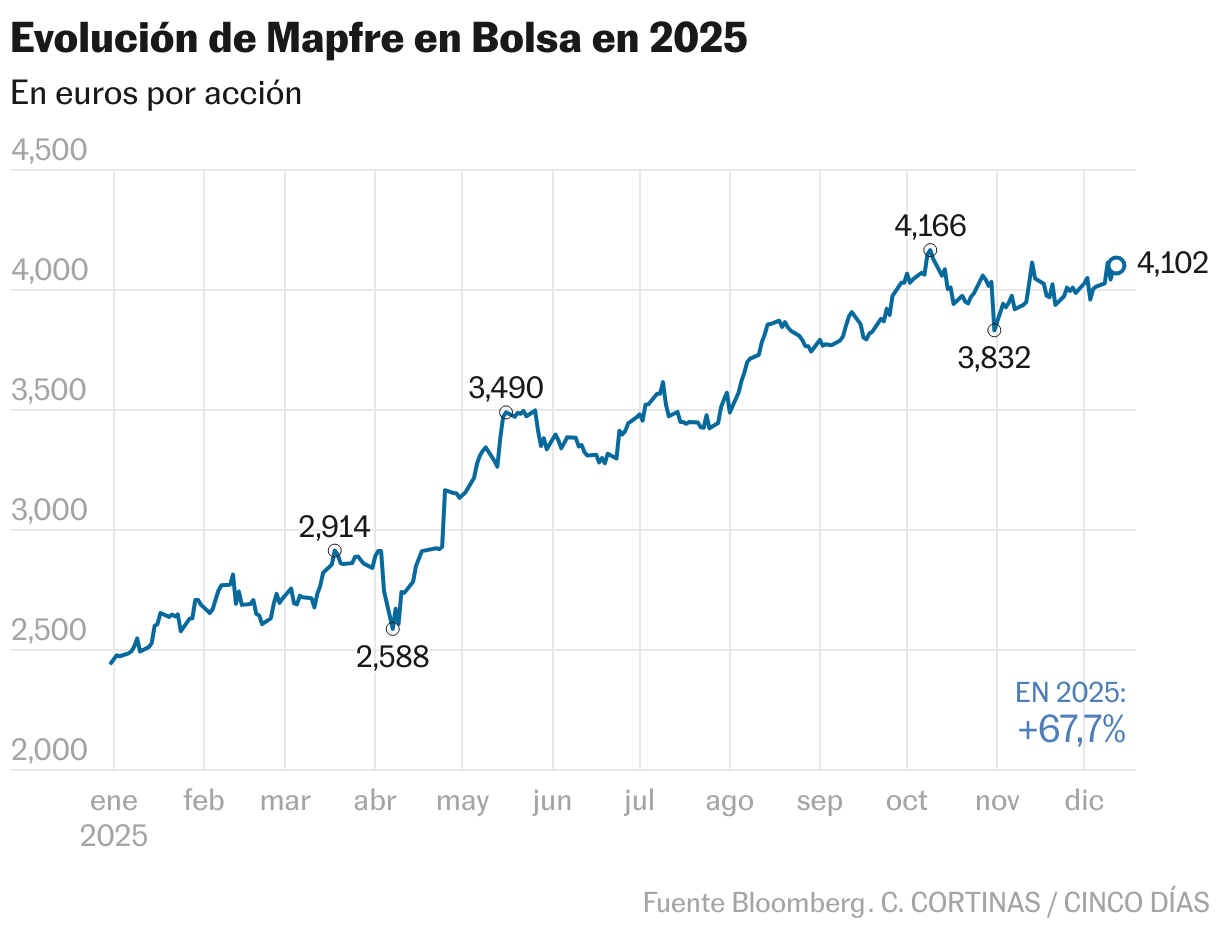

Mapfre es una de las compañías ganadoras de la Bolsa española en 2025, Su balance es una subida del 69% y una cotización en máximos. Además, destaca no solo a nivel local; comparte el trono de la mayor alza bursátil entre las aseguradoras europeas con la británica Prudential. Con el ejercicio ya casi concluido, los inversores ya miran a 2026 y las perspectivas del mercado dejan luces y sombras para Mapfre, ya que el precio ha superado la valoración de consenso de los analistas (3,95 euros) y únicamente tiene el 7,7% de las recomendaciones de compra (en mayo alcanzaban el 50%), frente al 61,5% de mantener y el 30,8% de venta, según Bloomberg.

La percepción de Ignacio Cantos, director de inversiones de Atl Capital, es que “se ha relajado el optimismo, algo que ha ocurrido igualmente con la banca”. Pese al rally, opina que “Mapfre no está cara y tiene una historia buena, con margen para mejorar, y con un entorno de tipos más favorable. Su evolución dependerá mucho de si los inversores se dirigen a los valores más olvidados”.

Bank of America, sin embargo, ha reiterado su consejo de infraponderar Mapfre tras la presentación de los resultados del tercer trimestre, que marcaron récord, aunque estuvieron por debajo de las expectativas de los analistas. En un análisis donde también incluye a Línea Directa, BofA concluye que “las condiciones del mercado siguen siendo favorables en general, pero el aumento de precios se está desacelerando gradualmente, y nos preguntamos si el sector alcanzará pronto los niveles de rentabilidad previos a la covid-19”.

En el caso concreto de Mapfre, la firma estadounidense argumenta que “las expectativas de mejora en el negocio español de la compañía han aumentado rápidamente y vemos poco margen de sorpresa a corto plazo. Seguimos esperando una mejora en el sector del automóvil, pero asumimos que el grupo volverá a centrarse en el crecimiento del volumen a partir del próximo año tras una caída de aproximadamente el 9% en el número de pólizas de este segmento entre 2023 y 2025”. En cuanto a su evolución bursátil, Bank of America comenta que “la valoración sigue siendo demasiado exigente, cotizando a un PER de entre 9 y 9,5 veces”.

Divacons Alphavalue coincide con lo descrito por BofA. “En los bancos y aseguradoras europeas las valoraciones han alcanzado niveles impresionantes. Su valor en libros mínimo se registró en 2012 y su máximo actual es de 2 veces, muy por encima de las 1,5 veces de antes de la gran crisis financiera”. Con respecto a Mapfre, destaca que “el crecimiento de los ingresos se desaceleró notablemente en el tercer trimestre después de una primera parte del ejercicio particularmente sólida”.

En general, como aspectos positivos apunta “su liderazgo en el mercado español y su división de reaseguro Mapfre Re, lo que le permite aumentar su retención de clientes de alta calidad y acceder a negocios externos al grupo”. En cambio, “cuenta con una alta exposición a la volatilidad de los mercados latinoamericanos, con riesgos operativos, políticos y de tipo de cambio, además de que Brasil y Mapfre Re, en la cima del ciclo, tienen el riesgo de revisiones a la baja a medio plazo”.

Divacons Alphavalue ha establecido el consejo de vender y opina que “tras un sólido rendimiento de la acción en lo que va del año, creemos que la revalorización está prácticamente completa”.

A pesar de la prudencia que muestran la mayoría de expertos, la agencia de calificación Fitch acaba de arrojar mayor optimismo sobre la empresa al elevar el rating de A- a A con perspectiva estable. La agencia ha destacado “las mejoras sostenidas en su rendimiento financiero, al tiempo que el grupo sigue manteniendo su posición competitiva líder en España y Latinoamérica, así como su sólida capitalización”.

Altas expectativas para el reparto de dividendos

Mapfre abonó a finales de noviembre un dividendo bruto de 0,07 euros por acción. Con respecto a la política de retribución que sigue la empresa, desde Divacons Alphavalue valoran que “las remesas de efectivo de las diferentes unidades operativas deberían mantenerse sólidas, lo que permitirá que el pago de dividendos se mantenga dentro del rango objetivo del 45%-65% del pay out”. Estima que el cupón llegue al 5% en 2026, frente al 4% actual. Precisamente el dividendo es uno de los atractivos que ha visto Renta 4 en Mapfre para seleccionarla para su “cartera dividendo” de cara a 2026. Renta 4 es una de las firmas que establece el precio objetivo más alto para Mapfre, de 4,21 euros. La aseguradora tiene una capitalización de 12.700 millones (por encima de Bankinter y Unicaja, por ejemplo) y ha negociado en 2025 un 33% más de acciones (837,06 millones), según BME.