Cellnex: potencial que no cuaja con el mercado a la espera de fusiones en las ‘telecos’

La acción cae a mínimos de 2019 pese al anuncio de dividendos. Aun así, los analistas respaldan el valor con un 79% de consejos de compra

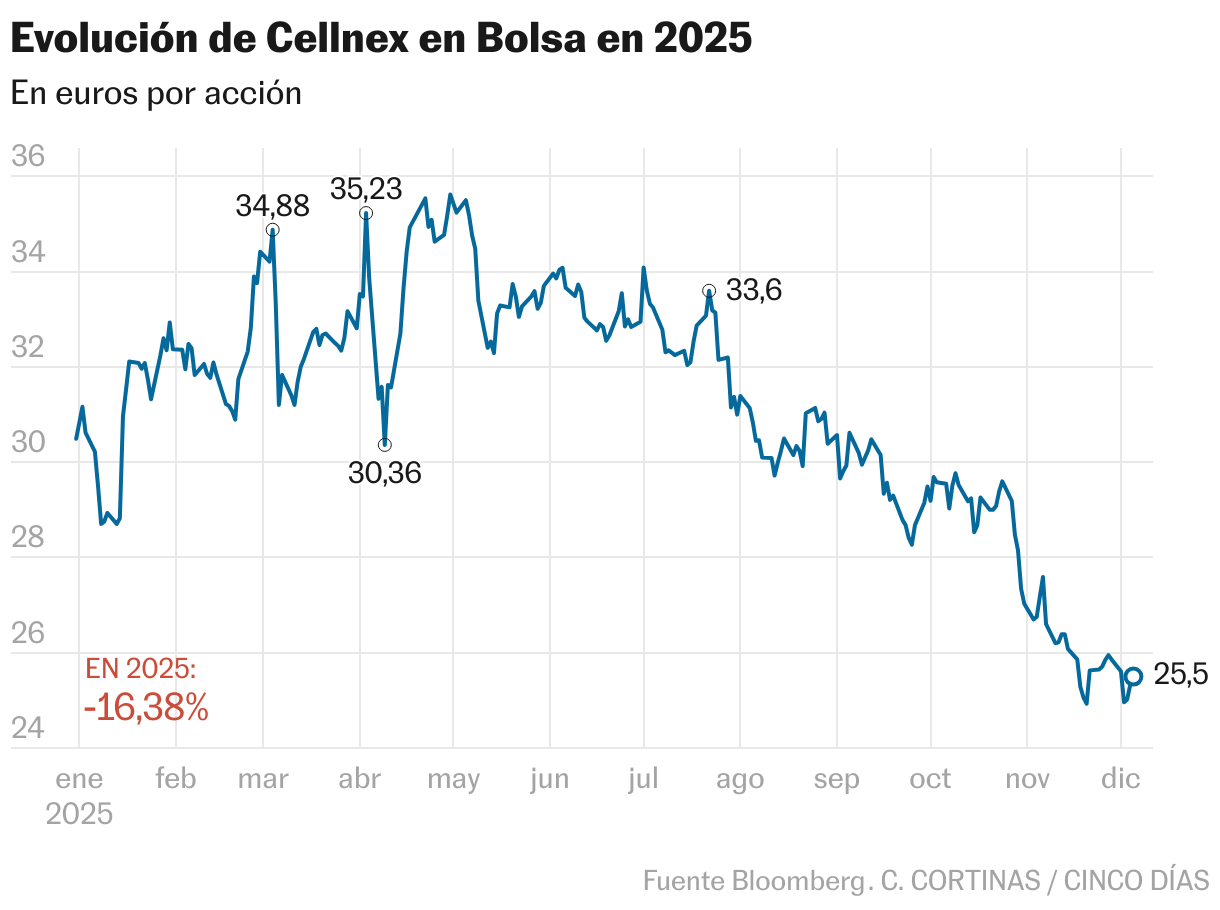

Cellnex Telecom es una clara paradoja bursátil. Se trata de una de las compañías que reúne mejor consenso por parte de los analistas, con el 79% de las recomendaciones de compra y un potencial de revalorización del 56% sobre el precio objetivo (39,72 euros), y sin embargo es el peor valor del Ibex en 2025 con un descenso del 16%. En las últimas semanas ahonda su caída hasta cotizar en mínimos de 2019: el anuncio de una retribución al accionista de 1.000 millones con cargo a 2026 no basta para conjurar la presión por la pérdida de negocio que puede traer el esperado proceso de concentración de las telecos.

Goldman Sachs destaca “la consistencia del crecimiento orgánico y la generación de flujo de caja libre, lo que significa que Cellnex es una acción con una rentabilidad por dividendo comparable a la de sus homólogas globales”. Pero, “el potencial alcista de las acción probablemente se verá atenuado por las preocupaciones persistentes de los inversores, que han sido, en su mayoría, exageradas: la consolidación de la red móvil (puede impulsar el crecimiento y una mayor inversión en redes, pero la opinión general es que es negativa al reducir el número de clientes); la renegociación de los contratos de arrendamiento; el riesgo de la tecnología satelital para la conectividad de las torres, y el calendario de refinanciación a corto”.

Para Ignacio Albizuri, director de mercados de Miraltabank, “la estrategia a medio plazo para una mayor generación de caja en lugar de nuevas adquisiciones a las que estábamos acostumbrados no ha generado confianza”. Aun así, para el experto “Cellnex sigue siendo uno de los activos más sólidos del sector de infraestructuras de telecomunicaciones en Europa, y la combinación de contratos a largo plazo, barreras de entrada muy elevadas y presencia en los principales mercados europeos le permiten operar con una visibilidad de ingresos muy por encima de la media del Ibex. Además, está muy bien posicionada para beneficiarse de iniciativas vinculadas al despliegue del 5G y la digitalización”. Mirando a 2026, destaca un posible “impacto positivo del recorte de tipos, de la política de Europe First –que implica que el mercado acuda a empresas dentro de la zona euro en lugar de otras opciones fuera– y de los fondos Connecting Europe Facility y Next Generation, orientados a impulsar este tipo de inversiones, lo que genera un viento de cola estructural para estas empresas. Es muy probable que podamos ver crecimientos de doble dígito para 2026 dado que parece descontado todo factor coyuntural sobre Cellnex”, señala.

Renta 4 considera que “la cotización está excesivamente penalizada y supone una oportunidad de largo plazo”. Ángel Pérez Llamazares, analista de la firma, centra el atractivo de la torrera en que se trata de “negocios sin riesgo de volumen ni de precio con relevante crecimiento orgánico (5%-6% anual los próximos años); los ingresos son por contratos de largo plazo (65% vinculados a inflación)”, y no “aprecia riesgo para afrontar sus compromisos financieros”. Asimismo, Pérez Llamazares valora que “Cellnex tiene capacidad para limitar el impacto de procesos de consolidación europeos de operadoras de telefonía gracias a la solidez de sus contratos. La telefonía móvil por satélite en el largo plazo la vemos como un negocio complementario al de torres, no sustitutivo”, asegura.

Barclays, que tiene una posición neutral con el valor y acaba de reducir su valoración a 33 euros, cree que “Cellnex podría participar activamente en la consolidación (y beneficiarse de ella) en el fragmentado e inmaduro mercado europeo de torres con el tiempo. El continuo avance de la ratio de arrendamiento debería impulsar el crecimiento orgánico del ebitda, mientras que Cellnex aún ve oportunidades de fusiones y adquisiciones”. Sin embargo, el banco británico reconoce que “la posible consolidación de la red de operadores móviles crea un obstáculo para el crecimiento futuro”.

En XTB comentan que “el inversor puede ver que Cellnex crece, pero debe poner máxima atención sobre el efecto acumulado del desapalancamiento y las futuras desinversiones que puedan afectar la evolución de la compañía. Sigue siendo un referente del sector europeo, aunque 2025 está marcado por el reto de la mejora del beneficio y la reducción de deuda”.

Una rentabilidad del 5,7% entre dividendo y recompras

Más remuneración. Cellnex ha anunciado que repartirá entre sus accionistas 1.000 millones con cargo a las cuentas del próximo año entre dividendo y recompras. Goldman Sachs concreta que “pagará un dividendo de 500 millones entre enero y julio y recomprará otros 500 millones en acciones, 200 millones más de lo previsto, lo que refleja un abono parcial de los beneficios de la reciente venta de su centro de datos. El resto de las ganancias se utilizará para desapalancarse. En general, esto implica que la compañía ofrecerá una rentabilidad a los accionistas del 5,4% el próximo ejercicio (2,7% por dividendo). Dado que se prevé que el dividendo crezca un 7,5% anual, y podría incrementarse aún más por la mayor flexibilidad que ofrecen las recientes actualizaciones de calificación de Fitch y S&P, el cupón debería ser de al menos el 2,9% en 2027, y vemos un potencial de crecimiento significativo para este objetivo”.