El Ibex avanza un 3,6% en octubre y firma su mejor racha desde 2021

El selectivo marca su cuarto mes consecutivo de subidas, a pesar de las dudas sobre la tecnología en Estados Unidos y los tipos de interés a ambos lados del Atlántico

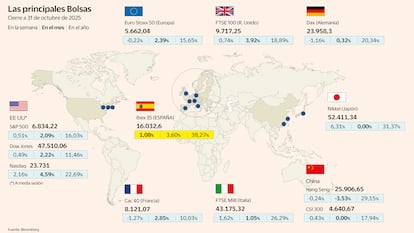

Mes histórico para el Ibex 35, que finaliza octubre con un ascenso del 3,6%, en los 16.032,6 puntos, tras marcar máximos históricos por primera vez en casi 18 años, y vencer con decisión los crecientes temores de una burbuja. Ha sido el cuarto mes consecutivo de ganancias para el selectivo en su mejor racha desde 2021, y además finaliza por encima de la cota psicológica de los 16.000 puntos. También el S&P 500 firma su mejor racha desde ese año con seis meses seguidos en positivo. En la sesión del viernes, cayó un casi inapreciable 0,05%.

Los resultados de Apple y Amazon han contrarrestado la sacudida que provocaron las cuentas de Meta el miércoles, que pusieron en la picota las elevadas expectativas sobre el mundo feliz de la inteligencia artificial. El gigante de las redes sociales revela un gasto elevado en esa área y los inversores consideran que es incapaz de transformarlo en beneficio, además del peligro que revela la legislación fiscal de Trump, después de que el gigante tecnológico haya realizado una provisión gigantesca en sus resultados por más del 80% del beneficio.

Otras referencias clave en la semana han sido los datos de inflación en la zona euro, la intervención de Christine Lagarde en el BCE, que ha dejado intactos los tipos de interés por tercera vez consecutiva, y en la Reserva Federal, que ha recortado los tipos en 0,25 puntos, pero ha enfriado notablemente las posibilidades de futuras bajadas del precio del dinero en Estados Unidos.

Ulrike Kastens, economista senior de DWS, señala que “en cuanto a los riesgos inflacionistas, Lagarde subrayó la posibilidad de tensiones en el suministro debido a la escasez de tierras raras, lo que podría provocar un repunte de la tasa de inflación”. “En general (...), sugiere que el umbral para posibles recortes de tipos ha vuelto a aumentar”, añade en un informe.

En este escenario de tipos, el dólar consolida su fortaleza con respecto al resto de principales divisas, cambiándose a 1,156 unidades del billete verde por cada moneda única, lo que supone una subida cercana al 2% en el mes.

La reunión en Corea del Sur entre el presidente estadounidense, Donald Trump, y el chino, Donald Trump, estaba destinada a reducir las tensiones comerciales y, de hecho, se ha acordado la reducción de los aranceles de Estados Unidos al gigante asiático con carácter inmediato hasta el 10% desde el 20%. China también ha aplazado su última restricción a las exportaciones de tierras raras, y Trump dio por “resuelto” ese problema. Pero, paradójicamente, se han abierto dudas sobre nuevos aspectos que deben negociarse.

El precio del oro sigue luchando por mantenerse por encima de los 4.000 dólares por onza tras alcanzar sus máximos históricos en octubre. Yves Bonzon, CIO de Julius Baer, comenta que “los niveles de precios correspondientes a la formación de doble techo del 17 y 20 de octubre probablemente marquen el pico de 2025. Incluso las tendencias alcistas más fuertes necesitan una pausa en algún momento para perdurar, y creemos que el oro podría haber entrado en una fase de consolidación de varios meses”. Mientras, el petróleo continúa en su espiral bajista con una caída mensual superior al 13%, hasta los 65 dólares por barril Brent.

En la sesión del viernes, Puig se disparó un 9,32%, después de publicar unos resultados que pulverizaron las previsiones de los analistas. Los bancos empujaron al alza el selectivo. CaixaBank ha sumado un 1,39% en la jornada, tras presentar sus resultados; BBVA, un 0,9%; Banco Sabadell, un 1,15%, Santander, un 0,87% y Bankinter, un 0,38%. Los perdedores del viernes fueron Mapfre, que cayó un 5% tras comunicar sus resultados, seguido de Redeia (-4%), Acerinox (2,87%), Indra (2,52%) y Sacyr (-2,4%).

En Asia, la Bolsa china cayó el viernes tras el incumplimiento de las previsiones del PMI. El índice oficial de gestores de compras cayó a su nivel más bajo en seis meses, situándose en 49, muy por debajo de la previsión de 49,6. Las acciones chinas de primera línea cayeron un 0,4% y el índice Hang Seng de Hong Kong retrocedió un 0,3%. Por su parte, el Nikkei japonés se dispara más de un 2% y supera por primera vez los 52.000 puntos por tecnológicas.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas