La prima de riesgo francesa escala a máximos del año tras la dimisión del primer ministro

La crisis política francesa provoca una caída del 1,3% en el Cac 40, con fuertes caídas en la banca

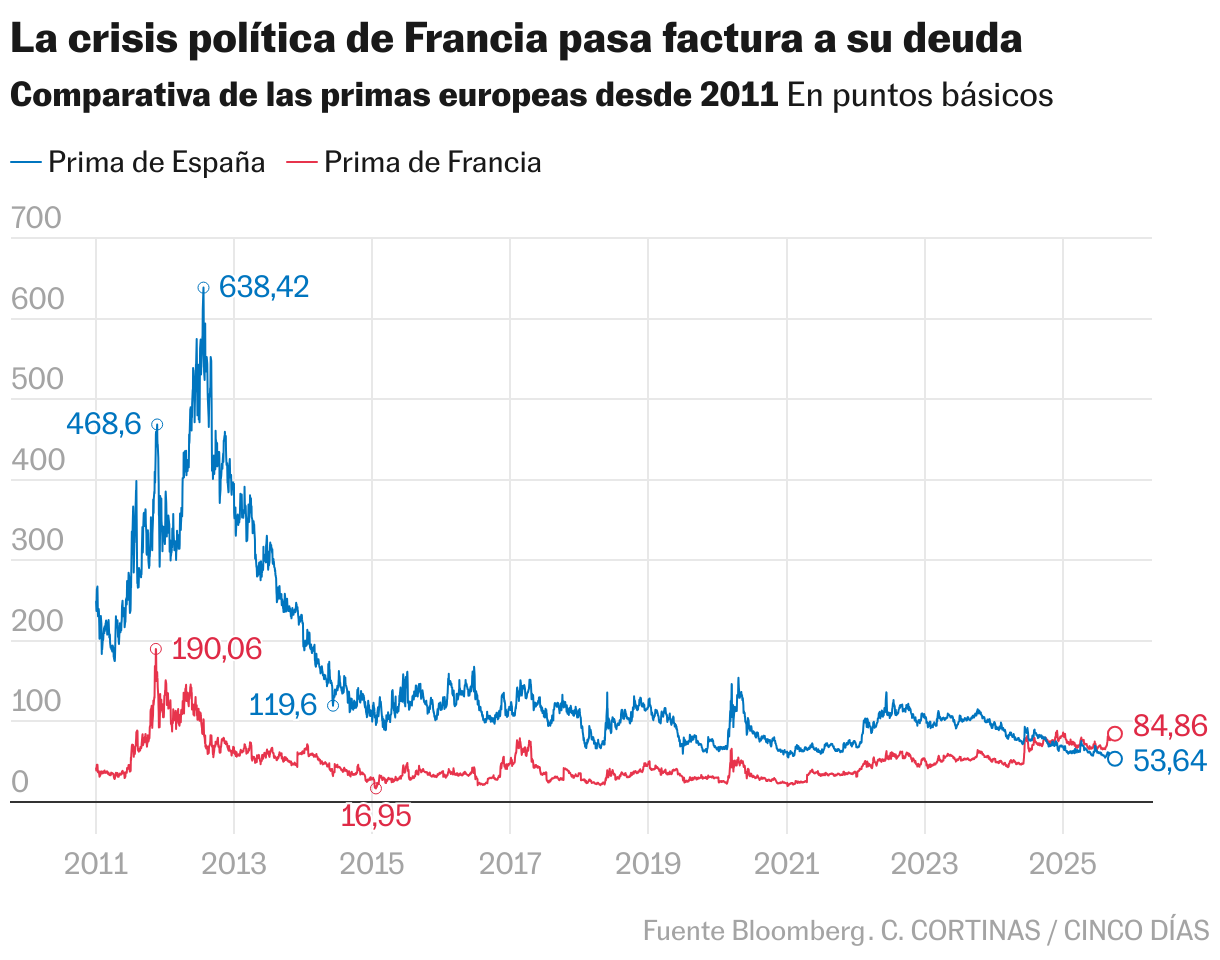

La dimisión del primer ministro Sébastien Lecornu -un día después de nombrar gobierno- ha agravado aún más la crisis política que sufre Francia lo que se ha traducido, como viene sucediendo desde hace más de un año, en más presión tanto para la renta variable como para la deuda francesa. El índice de referencia de la Bolsa de París, el Cac 40, ha perdido un 1,3% mientras el resto de parqués europeos ha registrado descensos inferiores. Igualmente clara es la tendencia en la deuda francesa. La rentabilidad del bono a 10 años, que se comporta de forma inversa al precio y sube cuando los inversores venden, escala hasta el 3,56%, la mayor alza en más de un mes.

El diferencial entre la deuda alemana y la francesa, que refleja la prima de riesgo que los inversores exigen por comprar deuda gala, ha tocado los 86,5 puntos básicos. Es el nivel más alto del año, está a un paso de los 90 puntos registrados en diciembre de 2024, con la dimisión de Michel Barnier como jefe del Gobierno. A Barnier le sucedió François Bayrou, que hizo lo propio en septiembre al no poder superar una moción de confianza, y a éste el propio Sébastien Lecornu, con apenas un mes en el cargo.

Se suceden los Gobiernos, pero el problema fundamental, el que castigan los mercados, permanece: la combinación del desequilibrio estructural en las cuentas públicas con la imposibilidad de forjar un acuerdo presupuestario para encarrilar el déficit. Macron no logra forjar una mayoría por el gran peso de la ultraderecha en el Parlamento y por el rechazo de la izquierda a los recortes a los que aspira el Elíseo. Este año el déficit se desviará del 4,6% pactado con Bruselas al 6,1%. Bayrou había planteado recortes de 44.000 millones para estabilizar la deuda pública, que sin medidas de ajuste llevará al 129% en 2029. El mercado esperaba medidas algo menos ambiciosas de Lecornu, pero ni siquiera ha presentado presupuesto. Las dos rebajas de rating sufridas en su mandato no han servido de acicate para lograr apoyos parlamentarios.

Con esta sucesión de gobernantes, la posibilidad de que la presidencia de la República convoque elecciones para romper el bloqueo gana enteros, una perspectiva que pone nervioso al mercado. “La situación actual nos acerca a nuevas elecciones y, en este escenario, preveo que la prima de riesgo siga aumentando y alcance los 100 puntos básicos”, ha señalado Vincent Juvyns, estratega jefe de inversiones de ING. En este caso, el diferencial galo se iría a los máximos registrados en 2012, en plena crisis del euro. Las turbulencias que también se están notando en el mercado de divisas, donde el euro se debilita un 0,3% y se sitúa en los 1,117 dólares por cada euro.

El presidente francés, Enmanuel Macron, afronta ahora tres posibles escenarios: nombrar a un nuevo primer ministro, quien a su vez tendría que proponer un nuevo gabinete; convocar elecciones parlamentarias; o anunciar su dimisión, algo que por ahora ha descartado. “Aunque sigue mostrando reticencias, el presidente podría verse obligado a anunciar una nueva disolución [de la Asamblea] en los próximos días, lo que podría intensificar la presión sobre los tipos y el Cac 40, con un riesgo significativo de que las tensiones se extiendan al euro y los diferenciales periféricos”, vaticina Michaël Nizard, getor de Edmond de Rothschild. “Volver a confiar en la misma coalición minoritaria que apoyó a los primeros ministros Barnier, Bayrou y Lecornu probablemente afrontaría obstáculos similares”, resume Barclays, para quien el escenario más probable es la convocatoria de elecciones antes de fin de año.

La posibilidad de que Macron recabe el apoyo de la izquierda moderada, por su parte, supondría para el presidente hacer concesiones en materia fiscal y de pensiones, algo que, como avisa Nizard “podría provocar la salida de los republicanos del gobierno y alimentar la desconfianza de los mercados”. Para Ludovic Subran, economista jefe de Allianz, el tipo de interés de la deuda francesa podría dispararse al 4%, según indica Bloomberg.

Caída de la banca e impacto económico

El sector bancario lidera los recortes en la Bolsa francesa, con Société Générale cediendo un 4,3%, y BNP Paribas y Crédit Agricole restando ambos más de un 3%. Paolo Zanghieri, economista sénior, Generali AM (parte de Generali Investments), asegura que “mantenemos una postura cautelosa respecto a la deuda europea, en especial los bonos a diez años franceses, que requieren estabilidad política interna antes de resultar nuevamente atractivos”.

El gobierno francés debería haber presentado un presupuesto esta semana. El mercado, por el contrario, se ha topado con una dimisión que llega pocas horas después de que Lecornu presentara a su nuevo gobierno, marcado por el continuismo y por la necesidad de “llegar a acuerdos con la oposición”, en sus propias palabras. El primer Consejo de Ministros se iba a celebrar el lunes e iba a estar presente el presidente, Emmanuel Macron. Ahora el país no tiene ni siquiera primer ministro. Aunque los economistas han matizado que el país no está en una situación crítica (su deuda y el coste de ésta se mantiene en línea con otros países europeos), el fugaz paso de Lecornu abre la puerta a escenarios más complejos. Enrique Diaz-Alvarez, economista jefe de Ebury, reconoce que esta “nueva trama” de la crisis política francesa “será probablemente el principal acontecimiento interno para el euro en los próximos días. La dimisión “sumerge a Francia en lo desconocido”, afirmó Luigi Buttiglione, fundador de la consultora LB Macro. “La economía francesa está abocada a sufrir una inevitable pérdida adicional de confianza por parte del sector empresarial, lo que repercutirá en la actividad de toda la UE, dado el peso de Francia”, declaró Bloomberg.

La calificación crediticia del país ha sido rebajada dos veces desde que Lecornu asumió el cargo. Moody’s mantiene una calificación Aa3 para Francia con una perspectiva estable, y tiene prevista la próxima actualización para el 24 de octubre. S&P tiene una calificación AA- con perspectiva negativa antes de su próxima revisión el 28 de noviembre. “Si el gobierno cae, existe una mayor probabilidad de que las agencias de calificación aceleren la rebaja de la calificación”, ha asegurado Benôit Gerard, estratega de tipos de interés de Natixis. Y algunos inversores no olvidan el posible papel del BCE, presidido por Christine Lagarde, en caso de espiral destructiva. “El BCE está ahora preparado para responder a este tipo de crisis, la zona euro es mucho más fuerte que en el pasado y puede tolerar más tensiones”, indicó a Bloomberg el economista jefe de Allianz.