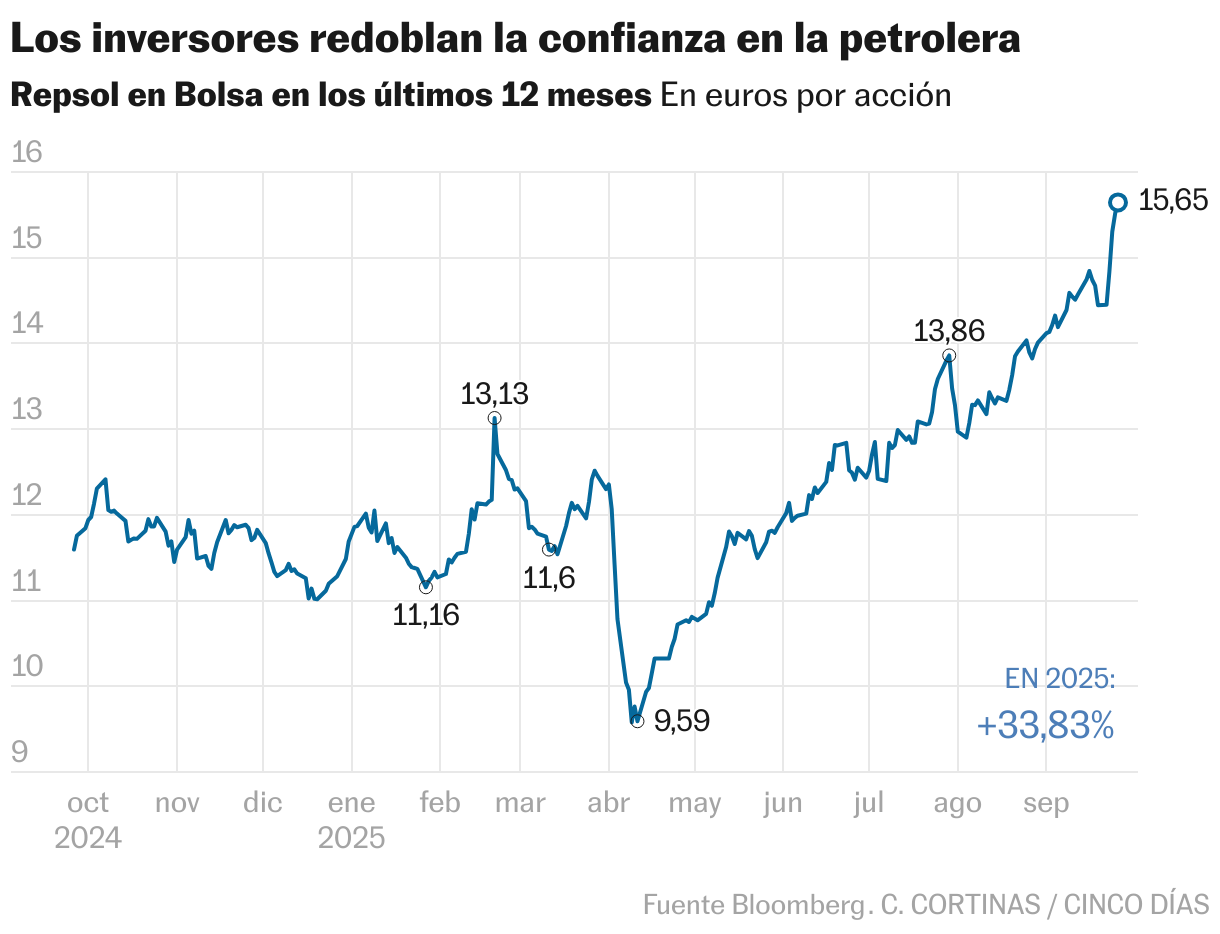

Repsol firma su mejor semana en tres años gracias al respaldo de los analistas

La compañía se anota un 8,3% en las últimas cinco jornadas

Un Brent en los 70 dólares y la mejora de las valoraciones por parte de las firmas de análisis sirven de impulso a Repsol. En una semana en la que la renta variable se ha movido al compás de la política monetaria estadounidense y las operaciones corporativas en el sector financiero español, la petrolera se convierte en el caballo ganador. La compañía se anota un 8,3% en la semana, el mejor balance desde marzo de 2022, en plena conmoción por la guerra en Ucrania.

Los últimos en mover ficha han sido los analistas de Berenberg. Siguiendo la estela de JPMorgan, los expertos de la entidad alemana aconsejan comprar acciones de Repsol y elevan su precio objetivo un 6%, hasta los 17,5 euros. A pesar de revalorizarse casi un 34% en el año y situarse entre las petroleras con mejor desempeño, consideran que todavía tiene un recorrido adicional del 11,6%. Márgenes de refino sólidos y un mercado petrolífero apuntalado por las sanciones de la UE son, a su juicio, los principales catalizadores de la acción. Además, Berenberg ha revisado al alza sus previsiones de beneficio por acción un 10% para 2025 y entre un 5% y un 6% para los próximos ejercicios.

El optimismo que existe en torno a la compañía contrasta con la cautela que los expertos de Berenberg tienen acerca del sector. Aunque han recortado su objetivo de Brent para 2025 a los 65 dólares desde los 70 dólares anteriores, creen que Repsol está mejor posicionadas que sus competidores gracias a una estrategia inversora que le permitirá generar mayor valor al accionista. Junto a Repsol, los analistas de Berenberg también aconsejan comprar acciones de la británica BP, la austriaca OMV, la portuguesa Galp y la holandesa Shell. Por contra han recortado a mantener el consejo de Total Energíes, recomendación que comparte con la italiana Eni y la noruega Equinor.

Un escalón por debajo de la valoración de Berenberg se encuentra la de Barclays. Los analistas de la firma británica aconsejan sobreponderar y fijan como precio objetivo los 17 euros. Desde los precios del viernes al cierre supone otorgarle un potencial del 8,4%.

El departamento de análisis de la firma británica, que apunta a la renta variable española como el mercado más atractivo, incluían a la petrolera en la lista de valores para prolongar el rally. Los analistas creen que el margen de refino seguirá siendo sólido gracias al mantenimiento y las posibles interrupciones del suministros en un contexto en el que las tensiones geopolíticas marcan la agenda de los gobiernos. “Para 2026, seguimos esperando una situación de escasez en el mercado de refino, lo que podría impulsar al alza las cuentas de Repsol y la generación de flujo de caja”, reza el informe.

La recomendación de sobreponderar es compartida por los analistas de JP Morgan, que fijan como precio objetivo los 16 euros para la petrolea española. En su análisis sobre la resistencia de las grandes petroleras europeas al exceso de oferta que sigue habiendo en el mercado, los expertos creen que Repsol es una de las más atractivas. La capacidad de generar retornos para el accionista incluso en contextos de precios a la baja es su principal fortaleza.

Según los cálculos de la firma estadounidense, a medida que la OPEP+ va retirando los recortes de la producción, el exceso de oferta se va acercando a los dos millones de barriles diarios. El aumento de la producción combinado con una economía que empieza a moderarse presiona a la baja los precios del crudo. No obstante, si el Brent se desinfla hasta los 50 dólares, las grandes firmas del sector, entre ellas Repsol, podrían seguir adelante con sus políticas de retribución al accionista. Mientras los analistas destacan de Shell su sólida posición financiera, de la compañía española destacan su mayor perfil competitivo gracias a la estrategia inversora. Para el periodo 2024-2027, Repsol prevé una inversión neta de entre 16.000-19.000 millones de euros.

Más moderados se muestran los analistas de Bank of America que restablecen la recomendación de Repsol en neutral y un precio objetivo de 15,5 euros, ligeramente por debajo de los 15,64 del viernes al cierre. “Nuestras estimaciones sugieren que los beneficios siguen apoyados por márgenes de refino extraordinarios hasta 2026. Sin embargo, nuestras previsiones para 2025 y 2026 indican que este escenario ya está recogido en el precio, lo que limita el potencial alcista frente a las expectativas de consenso”, señalan los analistas de la firma. Entre los principales catalizadores, los expertos apuntan a una mejora de los precios del Brent. Según los cálculos del banco estadounidense, ven al crudo de referencia en Europa en los 70 dólares.

El consenso reconoce que Repsol encara una etapa favorable, respaldada por márgenes sólidos y una estrategia inversora diferenciada, aunque advierte de que gran parte del potencial ya está reflejado en el precio. El rumbo final de la acción dependerá, en última instancia, de la evolución del crudo y de la capacidad de la compañía para seguir generando caja en un mercado cada vez más competitivo.