Bank of America, sobre Inditex: “Creemos que el valor ofrece un punto de entrada particularmente atractivo”

El grupo textil gallego sube un 9,3% en Bolsa en dos jornadas y recibe el aplauso de los analistas

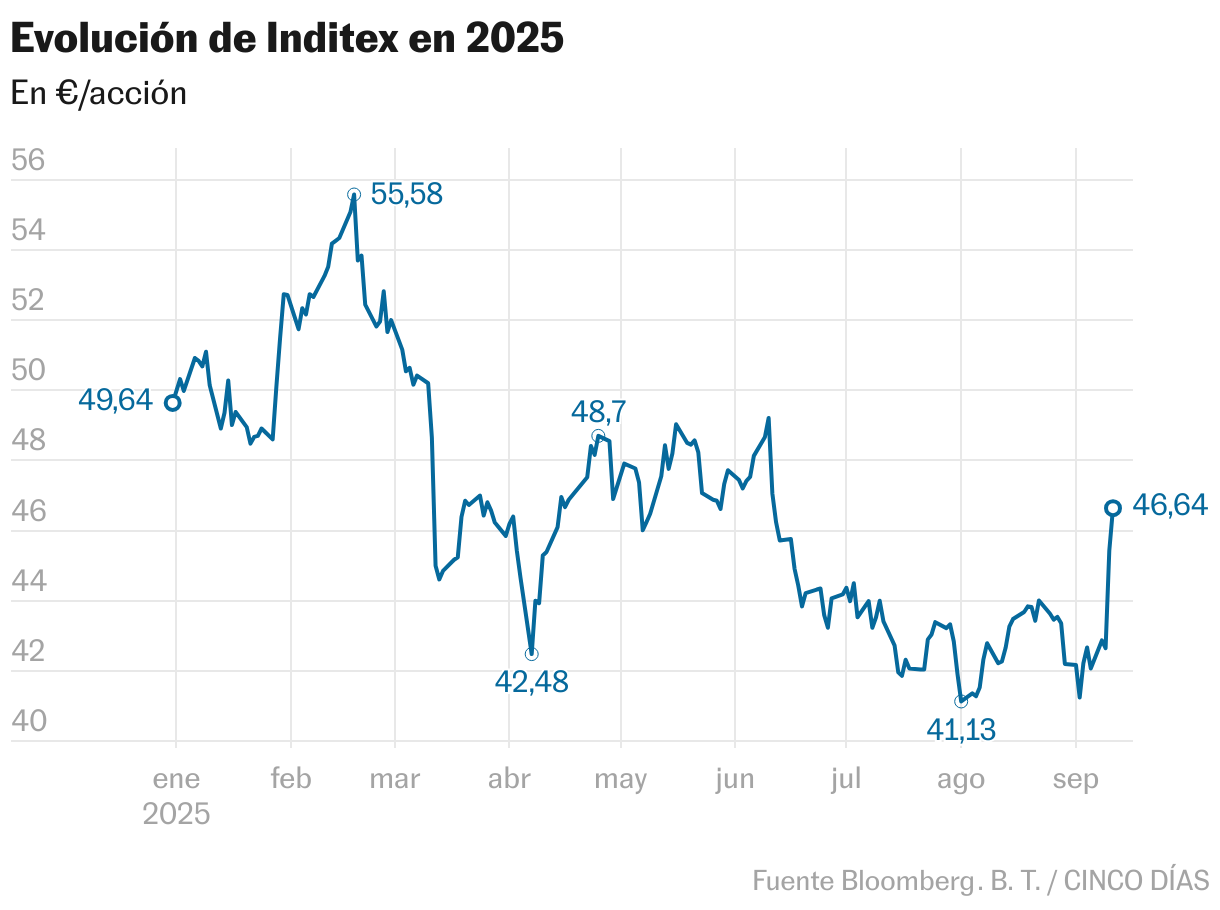

Inditex sigue disfrutando de su momento dulce en Bolsa y este jueves sus acciones han repuntado un 2,66%. Después de que el gigante textil gallego, propietario de marcas como Zara, Stradivarius, Pull & Bear y Massimo Dutti, despidiera la jornada de este miércoles con una espectacular revalorización al calor de la presentación de resultados, los inversores han seguido con ganas de comprar aprovechando los vientos de cola y siguiendo los consejos de varias casas de análisis que han mejorado sus perspectivas para el valor. En dos jornadas se ha anotado un 9,3% en Bolsa.

El banco de inversión Bank of America mantiene la recomendación de compra y el precio objetivo para el valor en 54 euros, uno de los más altos del consenso de analistas, pero considera que es buen momento para tomar posiciones. “Con las rebajas de [las previsiones de] beneficio por acción llegando a su fin, Inditex ofrece un punto de entrada particularmente atractivo en una historia de crecimiento acelerado”, recoge un informe del banco de inversión.

“La aceleración del tercer trimestre implica un sólido comienzo de la temporada otoño/invierno a precio completo, lo cual creemos positivo”, añade la entidad, que destaca tres aspectos de los resultados presentados por el grupo fundado por Amancio Ortega. En primer lugar, destacan los mejores resultados de lo esperado y la resiliencia del margen. En segundo lugar, el crecimiento en todas las regiones y líneas de negocio y en tercer lugar, una mejora del margen bruto por encima de las expectativas, con el impacto inicial de los aranceles parcialmente compensado por el impulso del tipo de cambio.

Por su parte, desde RBC consideran que “el precio de las acciones de Inditex ha bajado un 9% en lo que va de año, frente al aumento del 10% del índice MSCI Europe Retailing. Atribuimos esto a la falta de impulso en las ventas y el beneficio por acción desde finales del año pasado, además de a las preocupaciones sobre el perfil de flujo de caja libre y el potencial de crecimiento de la compañía”. Sin embargo, la entidad destaca que Inditex “ha tenido un buen comienzo en la nueva temporada, y su flujo de caja libre debería mejorar el próximo año, ya que se reducen las inversiones en capital, y la valoración parece ahora más razonable en comparación con sus competidores”.

Por ello, RBC mejora la recomendación a igual que el sector desde infraponderar, mientras que el precio objetivo sube a 46 euros desde 43. Entre los aspectos positivos, el banco de inversión canadiense mantiene su previsión de beneficios por acción para el ejercicio fiscal 2026 y eleva ligeramente la previsión para el ejercicio fiscal 2027 debido a la “mejora de las ventas y los gastos operativos, que compensan los menores ingresos asociados y el aumento de los impuestos”. Además, considera que el buen rendimiento de España es “alentador para la sostenibilidad del crecimiento. En el primer semestre, todos los formatos crecieron en ventas, excepto Massimo Dutti”.

Bankinter mantiene la recomendación en neutral, pero mejora el precio objetivo hasta 49 euros desde 47. El banco recuerda que Inditex sigue contando con un modelo de negocio impecable, caracterizado por la flexibilidad y eficiencia más altas del sector. Sin embargo, en los próximos trimestres se esperan crecimientos moderados de ventas y ligera presión en márgenes, en un contexto de fuerte inversión. El incremento del inmovilizado material (16,6%) se traducirá en mayores cargos por amortización y depreciación, lo que limitará el crecimiento de EBIT y beneficio neto.

Por su parte, CaixaBank BPI mejora la recomendación a neutral, pero mantiene el precio objetivo en 47,20 euros. La casa de análisis polaca Trigon Dom Maklerski, que forma parte del consenso de Bloomberg, mejora la recomendación de Inditex a comprar y tiene un precio objetivo en 54 euros.

El consenso de analistas es muy positivo con el grupo textil. El 61% de los expertos que lo forman recomiendan comprar sus acciones, al tiempo que el 30% considera que es momento de mantener en cartera y únicamente el 9% aconseja vender. En cuanto al precio objetivo, las acciones cotizan con un potencial del 8,7% respecto a la valoración media del consenso de Bloomberg.

A pesar de ello, algunas firmas de análisis ven al valor más allá de los 50 euros por acción. Este es el caso de BNP Paribas y de Bernstein, que tienen a la compañía en 55 euros, lo que supone un potencial de revalorización de más del 20% respecto al entorno de los 45 euros en los que está cotizando hoy. Por su parte, Oddo y Banco Sabadell lo tienen en 54 euros. Banco Santander, Jefferies, GVC Gaesco y Bestinver Securities tienen a la compañía con una valoración por encima de los 50 euros.