La guerra comercial vuelve al centro del tablero y enfría el ánimo en las Bolsas

El selectivo español cede un 0,9%, lastrado por la banca y las compañías con fuerte exposición a EE UU

Los inversores contienen la respiración. A la espera de conocer el contenido de las cartas que Donald Trump ha enviado a los negociadores europeos, en las que se detallarán nuevos aranceles, las noticias comerciales de los últimos días empiezan a poner a prueba la paciencia de los gestores. A los gravámenes sobre el cobre y las importaciones brasileñas se suma ahora la amenaza de un arancel del 35% sobre ciertos productos canadienses. Como si no bastara con el ruido geopolítico, el presidente estadounidense ha planteado la posibilidad de duplicar el arancel universal hasta el 20%, amparándose en la aparente estabilidad de las Bolsas.

Con la política comercial tornándose más agresiva, los inversores ya no pueden permitirse ignorar las señales de alarma. Ante el temor de que la situación se complique, son muchos los que ven conveniente apartarse y aprovechar las revaloraciones para recoger beneficios. En sintonía con el resto de Bolsas europeas, el Ibex 35 ha cedido un 0,94% este viernes. A pesar de la presión bajista, el índice español logra mantener los 14.000 puntos que, por momentos, llegó a perder y salva la semana con un alza del 0,26%. “Los mercados han tomado con calma los últimos anuncios de aranceles del presidente Trump, pero los riesgos arancelarios siguen vigentes”, señalan los analistas de Citi.

La banca, que en los últimos meses ha sido uno de los pilares del buen desempeño del mercado español, se ha convertido este viernes en un lastre. El temor a que unos aranceles más altos enfríen la economía lleva a las entidades a encadenar descensos que van del 3,1% del BBVA al 1,4% de Bankinter. Junto al sector financiero destacan las caídas de Fluidra (-2,2%) y Puig (-1,9%), compañías con una notable exposición al mercado estadounidense.

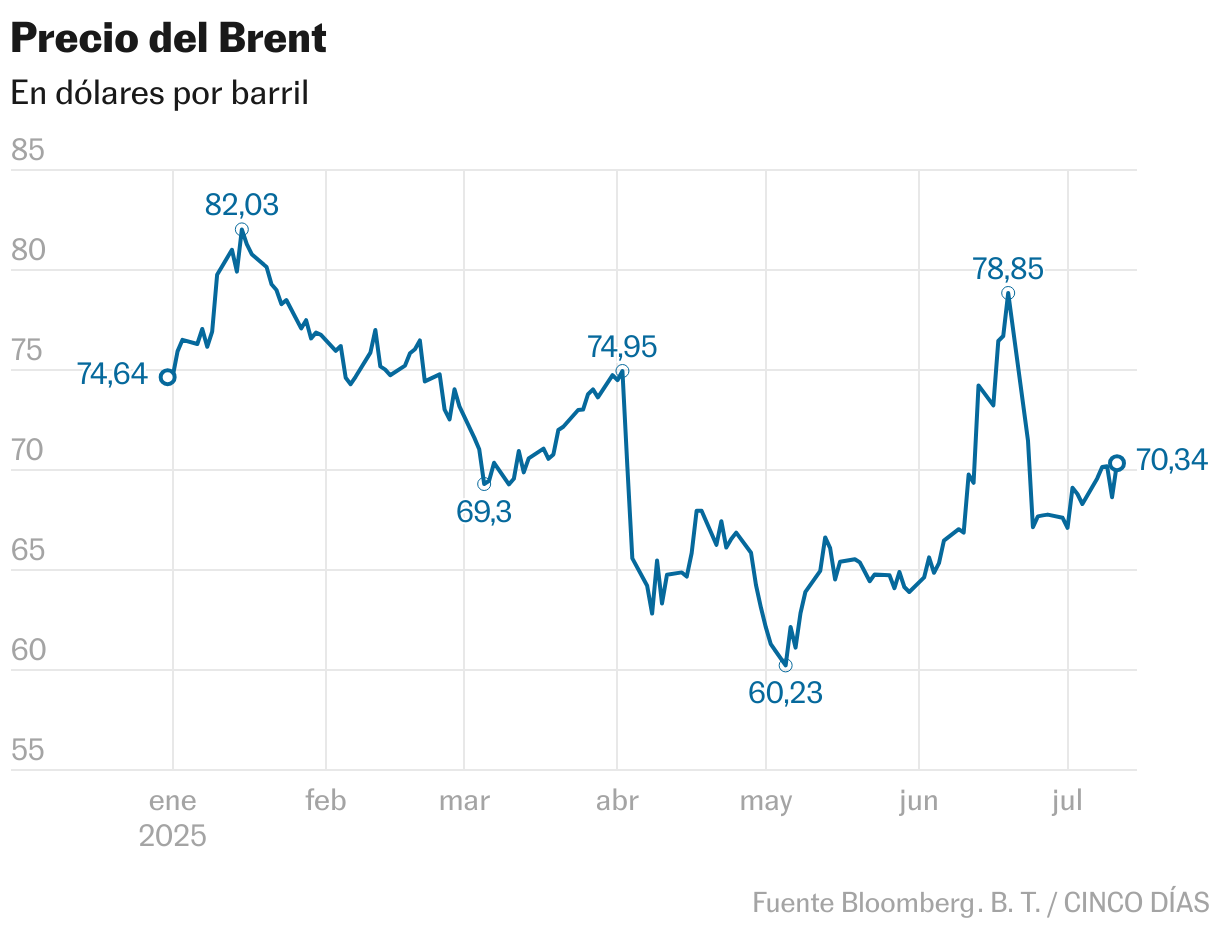

Como ya se ha visto en episodios anteriores de alta tensión, las cotizadas defensivas, especialmente las utilities, vuelven a actuar como refugio. Sus ingresos regulados y unas atractivas rentabilidades por dividendo ganan peso en un contexto de incertidumbre. Acciona Energía se anota un 1%, mientras Enagás suma un 0,72%. La vuelta del Brent a los 70 dólares da aliento a la cotización de Repsol, que ha avanzado un 1,37% en la recta final de la semana.

Indra también figura entre las excepciones en positivo. La compañía, que ha creado una comisión independiente para valorar la compra de Escribano, prolonga las ganancias y ha subido un 0,7%. La cotizada se está viendo igualmente impulsada por la mejora de las valoraciones al calor de las expectativas de gasto en defensa. En lo que va de año, Indra se anota un 123%.

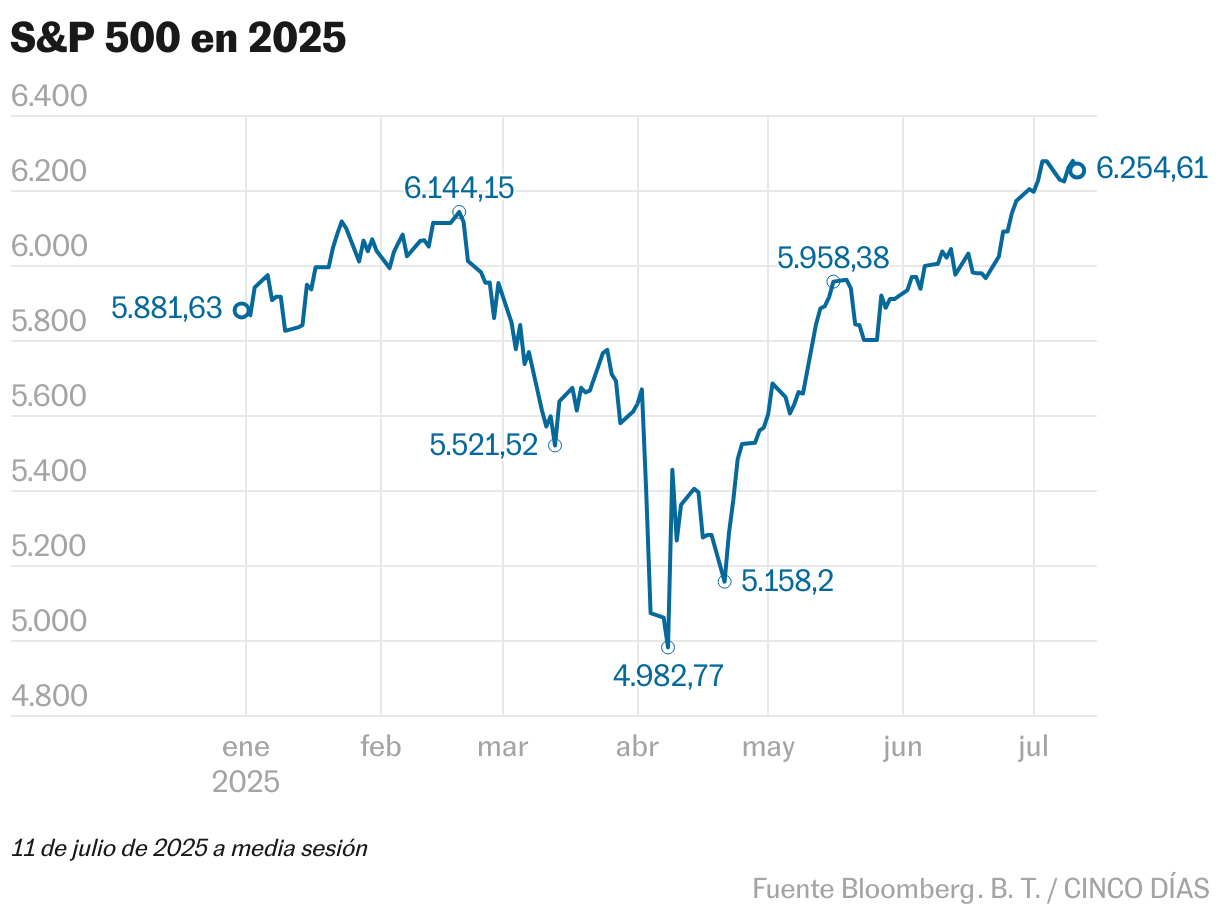

La corrección no ha sido exclusiva del mercado español. El Dax alemán, que en la sesión anterior rozó máximos históricos, retrocede un 0,8%, en línea con las caídas del Cac francés (-0,9%) y el Euro Stoxx 50 (-1%). El FTSE británico no se libra de las pérdidas, pero limita la caída al 0,4%. Tampoco las ha esquivado el mercado estadounidense, contradiciendo así las afirmaciones de Trump, que ha llegado a asegurar que los aranceles habían sido bien recibidos. “El mercado bursátil alcanzó un nuevo máximo”, presumió el republicano a la NBC.

Después de cinco récords consecutivos en las últimas nueve jornadas, el S&P 500 cede un 0,33%. Nvidia, uno de los nombres propios de la semana, aguanta la presión y logra conservar los cuatro billones de dólares de capitalización. Los analistas de Citi advierten que, aunque el crecimiento de EE UU y de los grandes gigantes del parqué han cobrado protagonismo en las últimas semanas, sigue siendo probable que se mantenga la diversificación fuera de EE UU. Después de años en los que el mercado estadounidense parecía que no tenía rival, las erráticas políticas de la Casa Blanca han servido para reequilibrar las carteras.

La complacencia que muestran los mercados es vista por los gestores como la principal amenaza. El consejero delegado de JP Morgan, Jamie Dimon, ha advertido que la renta variable no está calibrando adecuadamente los riesgos derivados del aumento de las fricciones comerciales. En términos similares se pronuncian los analistas de Bank of America, que detectan una creciente desconexión entre el comportamiento del mercado y unas políticas que no favorecen al crecimiento global. “Es probable que veamos más acuerdos comerciales, pero los pagos arancelarios siguen aumentando y la incertidumbre ha repuntado con fuerza. El mercado se muestra relajado ante los riesgos para la economía global, pero la narrativa sobre la resiliencia de EE UU es cada vez más cuestionable”, alertan.

En el mercado de deuda los mayores movimientos vuelven a concentrarse en los tramos largos de la curva. Los rendimientos de los bonos alemanes y franceses a 30 años repuntan hasta máximos no vistos desde 2011, reflejo de la creciente presión fiscal sobre las grandes economías. La rentabilidad del bono germano con vencimiento en 2055 sube al 3,2%, impulsada por las mayores necesidades de financiación derivadas de la nueva agenda económica del líder conservador Friedrich Merz. Según ha adelantado Berlín, el gasto previsto en defensa e infraestructuras exigirá un endeudamiento un 20% superior al plan inicial.

El castigo a la deuda a largo plazo se ha convertido en uno de los rasgos distintivos del mercado en 2025. En un contexto en el que las cuentas públicas de países como EE UU o Francia muestran crecientes desequilibrios, los inversores empiezan a exigir una compensación más alta para mantener su dinero inmovilizado a largo plazo. Esto se traduce en una subida de los rendimientos de la deuda y, por tanto, en un encarecimiento del coste de financiación para los emisores soberanos. La deuda estadounidense no escapa a las caídas y las preocupaciones sobre los efectos inflacionarios de los aranceles hacen complicado que la Fed baje las tasas tal y como viene exigiendo Trump. La rentabilidad del bono a diez años suma cinco puntos básicos, hasta el 4,4% mientras la referencia a 30 años avanza siete puntos básicos y ronda el 4,9%.

La expectativa de aranceles más altos sirve de impulso al dólar y en su cruce frente al euro se despide de las 1,17 unidades por primera vez en tres semanas. Los cambios de criterios en materia comercial, las presiones a la independencia de la Reserva Federal y la reforma fiscal han puesto en tela de juicio el papel de dólar como activo refugio. Los analistas de Goldman Sachs no prevén que esto llegue a ocurrir, pero reconocen que en el corto plazo podría seguir registrando un comportamiento volátil. “Los cambios en las correlaciones han hecho que la fortaleza del dólar en episodios de aversión al riesgo sea un resultado menos predecible”, apuntan.

En un entorno marcado por la volatilidad y la imprevisibilidad política, los inversores comienzan a replegarse. Con Trump decidido a tensar la cuerda y las valoraciones en niveles exigentes, los mercados podrían enfrentarse a un ajuste si los fundamentos no logran sostener el entusiasmo reciente.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas