Las Bolsas contienen el aliento y el petróleo corrige tras la respuesta inicial de Irán

El Brent reacciona con fuertes oscilaciones tras el ataque, y los inversores alejan el riesgo de una interrupción en el suministro global

Los mercados se mantienen en vilo. El ataque a las instalaciones nucleares iraníes de Fordow, Natanz e Isfahán por parte de Estados Unidos del fin de semana ha sido recibido con calma tensa en las Bolsas y el mercado de deuda, mientras el petróleo registra una jornada de fuerte volatilidad al ser el activo más sensible al conflicto.

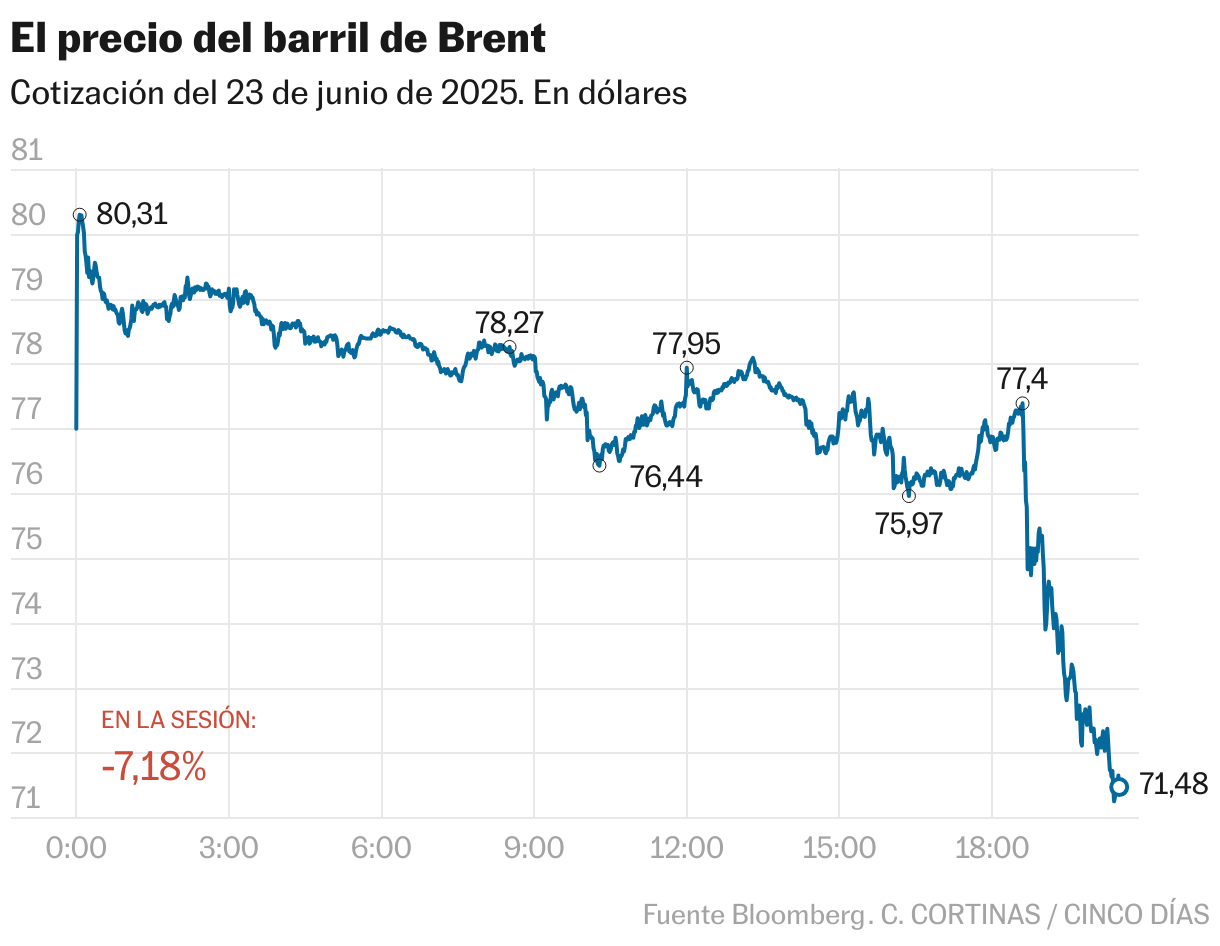

El susto duró apenas minutos, una vez abrieron los mercados de Asia: el petróleo Brent arrancaba con una subida cercana al 5% por encima de 80 dólares. Pero para cuando arrancaron las Bolsas europeas el ascenso era inferior al 2%. Una tranquilidad que se trasladó a la renta variable, que empezaron la semana con leves caídas tras las fuertes subidas registradas el viernes. La respuesta de Teherán, algo más moderada de lo que esperaba, ayuda a disipar las dudas sobre una interrupción de los suministros y acelera los recortes del crudo. El Brent, que al cierre de los mercados europeos hacía equilibrios sobre los 76 dólares, baja un 7,18%. Además de firmar la peor sesión desde agosto de 2022, el crudo está a punto de borrar las ganancias de las dos últimas semanas, después de que Israel iniciara los ataques en la región para frenar las ambiciones nucleares de la república islámica.

Las caídas de este lunes contrastan con el ascenso del 7% que registró el Brent el pasado 13 de junio, cuando comenzó la contienda. “El crudo está retrocediendo a medida que el mercado asimila las señales de que la infraestructura energética no es la primera opción de Irán para tomar represalias”, afirman los analistas. Los inversores interpretaron la respuesta como una medida para salvar las apariencias más que como una verdadera escalada. En una entrevista con la CNBC, el secretario de Estado de Energía, Chris Wriggt restó importancia a la perspectiva de que Irán cierre el estrecho de Ormuz. Una medida extrema y sin precedentes que el Parlamento de Irán recomendó este sábado, pero que depende del ayatolá Alí Jamenei. “Existe cierto riesgo de que eso ocurra, pero no creo que el riesgo sea enorme. Si cierran el estrecho no perjudican a otros, sino a ellos mismos”, puntualiza.

Junto a una respuesta más suave por parte de Teherán, los precios del crudo se vieron contenidos por las exigencias de Donald Trump a los productores de energía de acelerar la extracción de crudo. ¡PERFORAD, CHICOS, PERFORAD! ¡Y digo AHORA! publicó en la red social Truth.

La moderación de los precios energéticos (el gas baja un 1%) ayuda a aliviar las presiones inflacionistas y resta presión a los bancos centrales. Las expectativas de que las instituciones monetarias no se vean obligadas a endurecer el tono ayudan a templar los nervios. El Ibex, que a lo largo de la jornada ha pasado del verde al rojo en varias ocasiones concluye la sesión, sin apenas cambios (-0,08%) y sobre los 13.800 puntos.

A medida que aumentan las dudas, los inversores aceleran la rotación de sus carteras desde las cotizadas más cíclicas a las más defensivas. Dentro de este grupo destacan las utilities, cotizadas con ingresos recurrentes y una atractiva retribución al accionista. En sintonía con el comportamiento del sector en Europa (1,3%), Solaria (2,3%) y Endesa (2,1%) lideran las ganancias del Ibex 35 (2%), seguidas de cerca por Iberdrola (1,2%), Redeia (1,1%) y Enagás (1%). Entre los valores más bajistas de la jornada se sitúa Indra, que se ha estrenado en el Stoxx 600 con una caída del 2,9%, seguida por Grifols y Rovi (-1,9%) e IAG (-1,7%). La suspensión de los vuelos en Oriente Medio golpean a las turísticas, sector que cede un 0,7% en Europa.

Algo más de movimiento registraron los índices europeos, pero como en el caso del español, lograron moderar los recortes de la apertura. En una jornada en la que sectores cíclicos como el bancario (-1,12%) y el asegurador (-1%) han liderado los recortes en Europa, el Mib italiano ha cedido un 1%, mientras el Cac francés ha bajado un 0,7%; el Dax alemán, un 0,3%; el FTSE británico, un 0,2% y el Euro Stoxx 50, un 0,2%.

“Si la guerra no se resuelve y va a más, con efectos en el estrecho de Ormuz, podremos ver bastante volatilidad en el precio del petróleo, repunte de las rentabilidades de la deuda y caída de las Bolsas”, señala Rafael Valera, consejero delegado de Buy & Hold, que comenta que se trata de reacciones iniciales en el arranque de una guerra: “A los gestores nos tocará trabajar más, pero todo dentro de lo que ya hemos vivido en otros choques bélicos”.

Más sorprendente es la reacción de los índices estadounidenses que, tras uno ataque limitado y sin capacidad para desencadenar consecuencias económicas amplias, avanzan un 0,8%. La moderación de los precios del crudo ayuda a espantar los temores de una inflación más alta y reaviva las expectativas de tipos más bajos. Unas esperanzas que se vieron alentadas por las declaraciones de la vicepresidenta de supervisión de la Reserva Federal, Michelle Bowman, quien considera que el momento de recortar los tipos podría estar acelerándose y apunta a la reunión de julio como una fecha clave.

Conforme los precios de la energía se moderan y las expectativas de tipos más bajos se mantienen vivas, las rentabilidades de la deuda retoman las caídas. A medida que los precios de la energía se moderan y las expectativas de tipos más bajos se mantienen vivas, las rentabilidades de la deuda retoman las caídas. Después de un arranque de sesión en el que los inversores aceleraron la venta de bonos, la tendencia se revirtió. La deuda alemana a diez años, que en la apertura avanzaba cinco puntos básicos, concluye la sesión con un recorte de un punto básico hasta el 2,5%. Un comportamiento similar experimentó la deuda de países periféricos como España e Italia que se mantienen por debajo del 3,2% y el 3,8% respectivamente. Caídas mayores experimentan los rendimiento de los bonos de EE UU donde los títulos a 10 años bajan ocho puntos básicos y cae del 4,3%.

Sesión a sesión aumentan los riesgos, pero los mercados están mostrando una fortaleza inusitada. A la espera de que EE UU concrete los aranceles recíprocos el próximo 9 de julio, cuando expira la tregua, el foco de tensión está ahora en el crudo y la política monetaria. Ahora que los bancos centrales habían logrado encauzar la inflación y estaban inmersos en la rebaja de tipos, el repunte de la energía podría obligar a las instituciones monetarias a endurecer el mensaje, justo en un momento en el que la economía empieza a debilitarse. Desde Mizuho International afirman que un incremento de los precios de energía conllevaría una inflación más alta este verano, lo que podría limitar los recortes de los tipos.

“Los bancos centrales, en particular la Fed, podrían verse obligados a reconsiderar sus trayectorias de política si la inflación se acelera mientras el crecimiento se desacelera”, señala Gregor MA Hirt, jefe de inversiones de multiactivos en Allianz Global Investors. Un giro en la política monetaria tendría implicaciones profundas, especialmente porque buena parte de la recuperación de los índices se explica por las expectativas de tipos bajos. José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, alerta sobre la desconexión entre valoraciones bursátiles y economía real, uno de los grandes focos de riesgo para el segundo semestre de 2025.

Donde más impacto podría tener un aumento prolongado de los precios energéticos es en Europa. Los analistas recuerdan que el Viejo Continente, a diferencia de EE UU, es un exportador neto de energía. Es decir, mucho más vulnerable a las tensiones en los precios. Según cálculos de Deutsche Bank, cada aumento de 10 dólares por barril dee petróleo podría añadir un cuarto de punto porcentual al índice armonizado de precios al consumidor en un trimestre. “Los inversores deben prepararse para una turbulencia a corto plazo, con los precios de la energía y las expectativas de inflación alza. No obstante, como en crisis anteriores, los movimientos excesivos del mercado podrían dar pie a oportunidades interesantes”, destaca MA Hirt.

Bolsas - Divisas - Deuda - Tipos de interés - Materias primas