Mapfre recompone el negocio y adelanta en Bolsa al sector europeo

La acción se acerca al récord con una ganancia acumulada del 40% en el año. El 50% de los analistas recomienda comprar

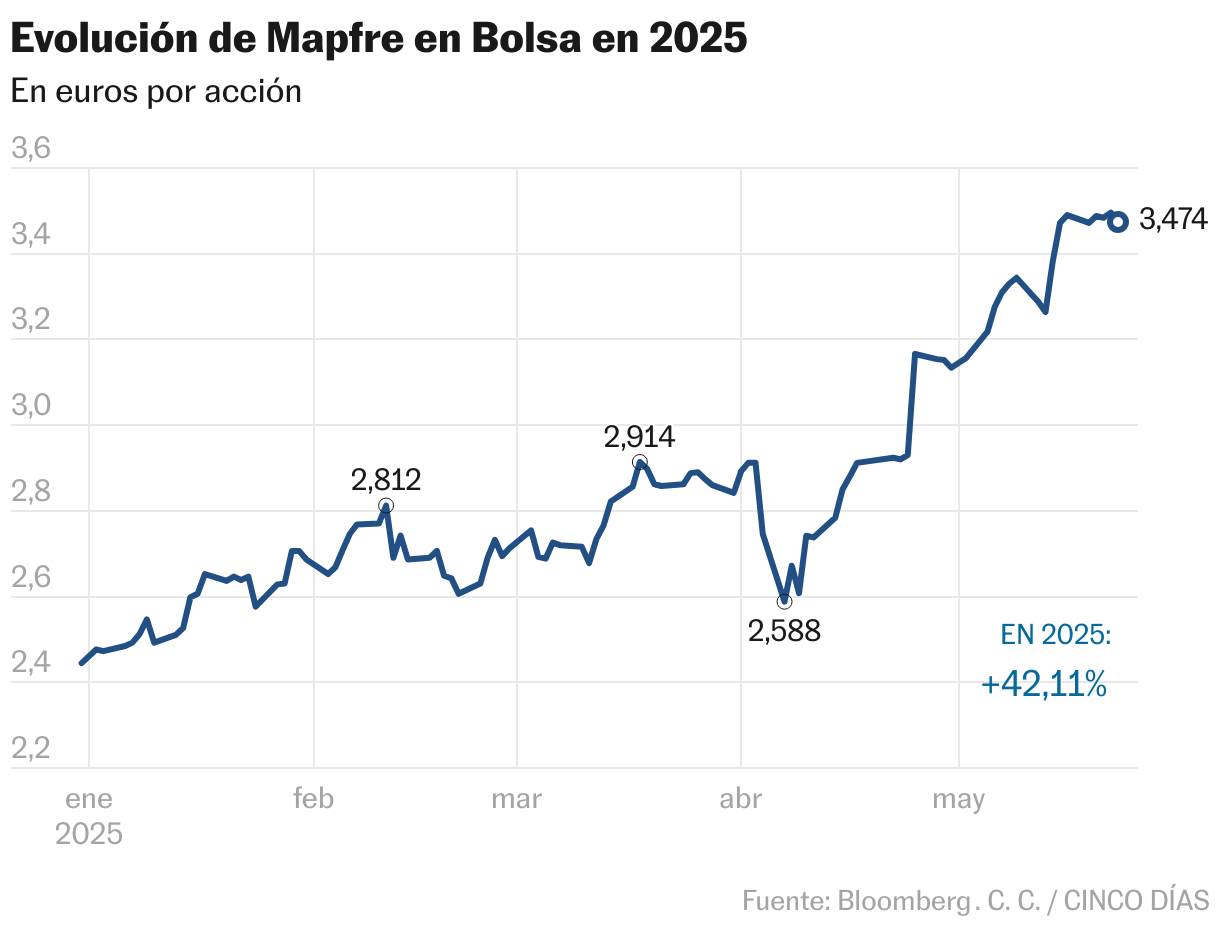

Mapfre acompaña al sector bancario en las mejores posiciones de la Bolsa en el año con una revalorización del 40%, que también es la más alta de las aseguradoras europeas. La compañía ha seguido durante un largo periodo de tiempo una trayectoria de dientes de sierra, hasta que en julio de 2022 comenzó el ascenso que ha conseguido mantener; desde entonces se ha revalorizado el 131% –frente al 70% del Stoxx Insurance– y avanza hacia el récord de 2007.

El último estirón se ha producido al hilo de los resultados del primer trimestre de 2025. Mapfre ha ganado un 27% más gracias a la aportación tanto del ramo de vida como de no vida. Con la buena marcha del negocio, la empresa anunció en la junta de accionistas una revisión al alza de la rentabilidad sobre fondos propios (ROE) para los dos próximos años hasta el 11% y 12%, y la ratio combinado lo situó entre el 94% y 95%.

En paralelo, se ha producido una mejora de las previsiones por parte de algunas firmas de inversión. Bestinver Securities es un ejemplo, y apoya su decisión en “la fuerte recuperación de la ratio combinado [mide siniestros y gastos] de Iberia [pasó del 99,7% de 2024 al 95,6% y supuso el 28,5% de las primas del primer trimestre], junto con los mensajes positivos sobre Estados Unidos y Brasil [8,7% y 15% de las primas]. Esperamos que supere su objetivo de ROE”, señala su analista Javier Beldarrain. El experto ha mejorado el resultado un 22% para 2025 y 2026 (1.162 y 1,230 millones de euros) y el 16% para 2027 (1.256 millones).

Estados Unidos es un foco relevante para los analistas con la situación de incertidumbre desatada por Donald Trump en la mayor parte de las economías. “Si bien los aranceles podrían tener un impacto (10% general; 25% sobre las importaciones de vehículos y 25% sobre los componentes de coche), informaciones recientes sugieren que los gravámenes sobre los componentes se compensarían con créditos para vehículos ensamblados en el país, lo que equilibraría el impacto”, argumenta Beldarrain, que acaba de elevar un 25% el precio objetivo, hasta 3,9 euros, el 12% más.

Igualmente, Divacons Alphavalue ha tomado la decisión de elevar las previsiones y la recomendación a añadir “para reflejar no solo el rendimiento superior al esperado en el primer trimestre, sino también el tono positivo de la dirección y la mayor confianza en las perspectivas. La recuperación de los segmentos automoción en Iberia y Norteamérica parece estar bien encaminada. Si bien seguimos creyendo que el nivel excepcionalmente alto de rentabilidad en Brasil podría ser difícil de mantener a largo plazo, ha demostrado ser resiliente hasta la fecha”. Los expertos advierten, por otro lado “que podría surgir cierta volatilidad en los beneficios debido a Mapfre Re; las perspectivas son positivas, aunque las catástrofes naturales siguen representando una fuente de volatilidad e incertidumbre en los resultados.” Además, opinan que Brasil “está en la cima del ciclo”.

Para Ignacio Albizuri, director de mercados de Miraltabank, el camino ascendente de Mapfre se está producido por un cambio de escenario. “Hemos visto que sus márgenes tanto en seguros generales como en vida, tras años de presión por siniestralidad y con unos entornos de bajos tipos lastraban el atractivo del valor; el mercado español y el sector asegurador y financiero han tenido un viento de cola por un mayor potencial y recorrido a medio plazo. La rentabilidad financiera de las carteras de inversión ha mejorado bastante, dado que veníamos en años anteriores de entornos tipos cero”.

En general, Mapfre mantiene el apoyo de los analistas con el 50% de los consejos de compra y el 21,4% de mantener, aunque las de venta alcanzan el 28,6%. Igualmente, Fitch ha dado apoyo a la compañía al elevar la perspectiva del rating de estable a positiva.

Pago de dividendo el próximo 29 de mayo

La valoración alcanzada por Mapfre genera distintas opiniones, ya que el precio objetivo recogido por Bloomberg de 3,08 euros está por debajo de la cotización. “Es demasiado arriesgado entrar en este valor con estas subidas. No es descartable que con rebalanceos de carteras por exceso de peso en las mismas por una compañía determinada, veamos una corrección que pueda hacer que pierda el nivel de los 3 euros”, apunta Ignacio Albizuri. No obstante, el experto reconoce que “es una de las acciones que gustan a los inversores y fondos por su política de dividendo estable, que ha reforzado el atractivo para inversores defensivos”. Bankinter, por su parte, tiene la recomendación de comprar, por “la atractiva rentabilidad por dividendo” (4,6%) y por los múltiplos de valoración, con un PER 2025 de 8,7 veces, frente a las más de 10 veces que presenta el sector en Europa. El próximo 29 de mayo pagará un dividendo de 0,095 euros.