Los peores de la clase este año en el Euro Stoxx 50

Europa no levanta cabeza pero hay un puñado de valores de calidad que en cinco años pueden tener un comportamiento relativo superior al MSCI World

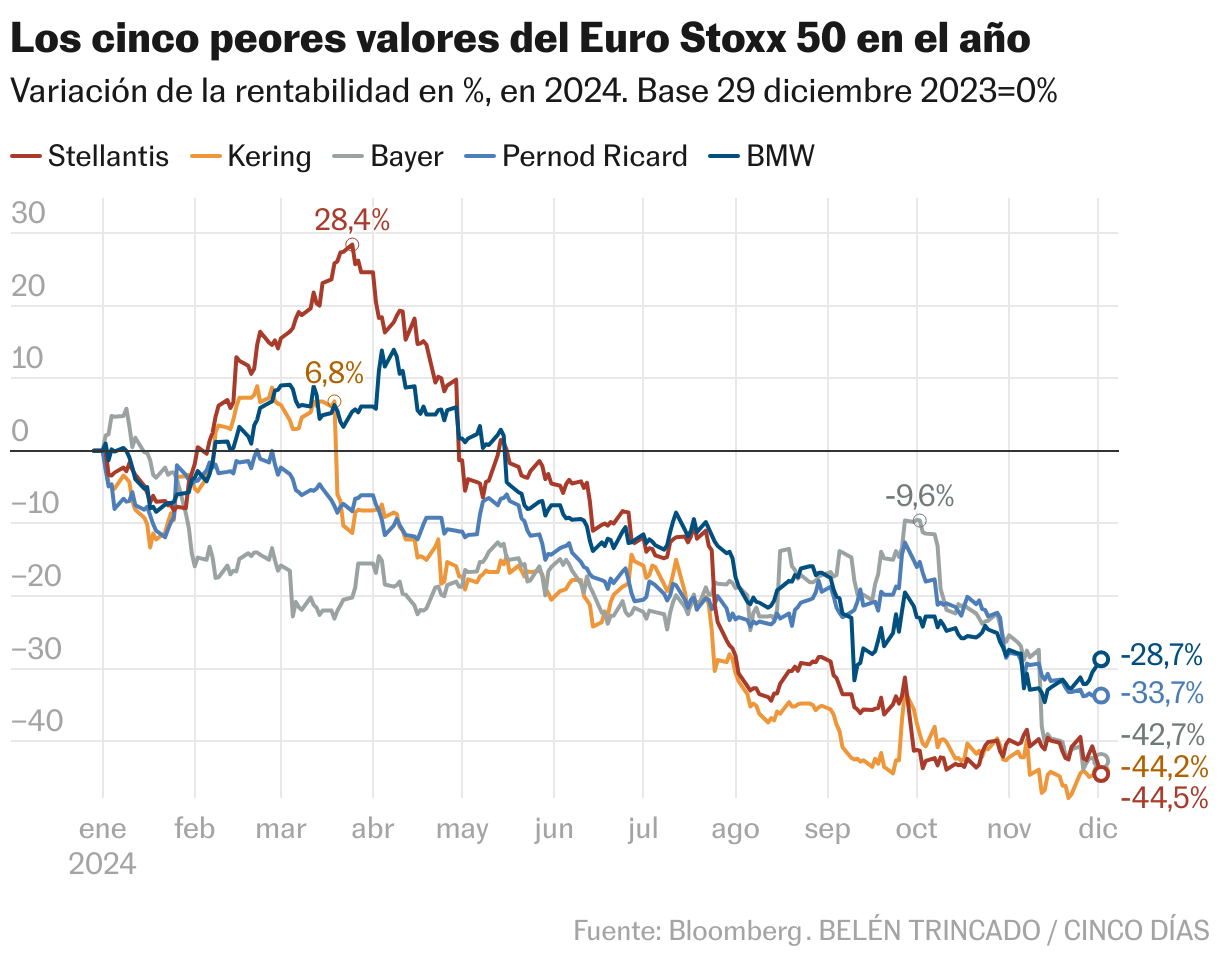

Los peores de la clase del Euro Stoxx 50 que peor rentabilidad acumulan en el año obtienen pérdidas que van desde el 44% de Stellantis al 29% de BMW. Los 5 no-magníficos de 2024 vienen, excepto Bayer, marcados por el hecho de estar sumidos en algunas tendencias que se han vuelto en contra y que tiene efectos colaterales. Empezando por los coches, el índice representado en el Stoxx 600 Auto cae en el año un 16% y con la excepción de Ferrari y Renault, todos amasan recortes: Volvo se deja un 20%; Porsche, un 25%, y Volkswagen, un 28%, que se suman a los dos farolillos ya mencionados. El descenso de ventas en Europa, la feroz competencia de los eléctricos de China, las mochilas acumuladas en la industria y una falta de competitividad y exceso de regulación en Europa son las causas de este pequeño desastre que debe hacer reflexionar sobre la reestructuración del sector o por una política de aranceles distinta. No somos capaces de competir con precios razonables y el exceso de inversiones está obteniendo un ROE negativo en esta lucha por el vehículo eléctrico.

Otra de las temáticas que se ha puesto compleja este año ha sido el lujo. Pueden ver que Kering lleva una caída del 44% y LVMH acumula un retroceso nada despreciable del 17% en el año. Y es que la presión caída de ventas en China y ya una inflación más baja, amén de reposicionamiento de algunas marcas está teniendo un efecto negativo y una vuelta a multiplicadores más racionales.

Pernod Ricard es otro de esos valores que acumula un recorte del 30% para ajustarse a un PER más racional y en línea con las menores ventas que ha tenido en su ejercicio fiscal. Por último, Bayer sigue sin levantar cabeza y a la presión judicial se le unen ahora unos resultados pobres en la parte agroquímica que hacen que el valor se sitúe en niveles mínimos de los últimos 20 años generando una potencial oportunidad para los que tengan paciencia y quieran buscar valor oculto.

La verdad es que en general Europa está que no levanta cabeza y el PER de Estados Unidos se sitúa 8 puntos por encima del Eurostoxx 50 y no se ve dinero que entre en el viejo continente que tiene que empezar a pensar en reciclarse un poco ahora que Trump ha movido la alfombra de los aranceles. Normalmente los buenos retornos a largo plazo se construyen en los momentos de pesimismo y creo que es el caso que se está dando en Europa ahora. Hay un buen puñado de compañías de calidad que operan a nivel mundial que se están quedando a precios muy baratos y que en cinco años pueden tener un comportamiento relativo mejor que el MSCI World, excesivamente sobrevalorado por la tecnología. Esto requiere ir comprando de manera gradual en un entorno de pesimismo, pero creo que hay que empezar a mirar esto como una oportunidad.

No consiste en comprar los cinco peores valores que lideran el ranking este año sino ver opciones de fondo de armario a precios razonables como Orange, LVMH, Heineken, Diageo, Porsche, GSK, Roche, Eiffage,DHL, Rentokil, Eon o Veolia, a priori poco amadas ahora pero que, en relativo, quizás puedan convertirse en una protección para la caída que puede venir en el mundo tech-cripto. Europa puede ser un caos pero los precios ahora son atractivos.