Buenas noticias para Puig: Citi aconseja comprar y ve un potencial del 16%

La acción cotiza a la baja aunque acumula recomendaciones positivas

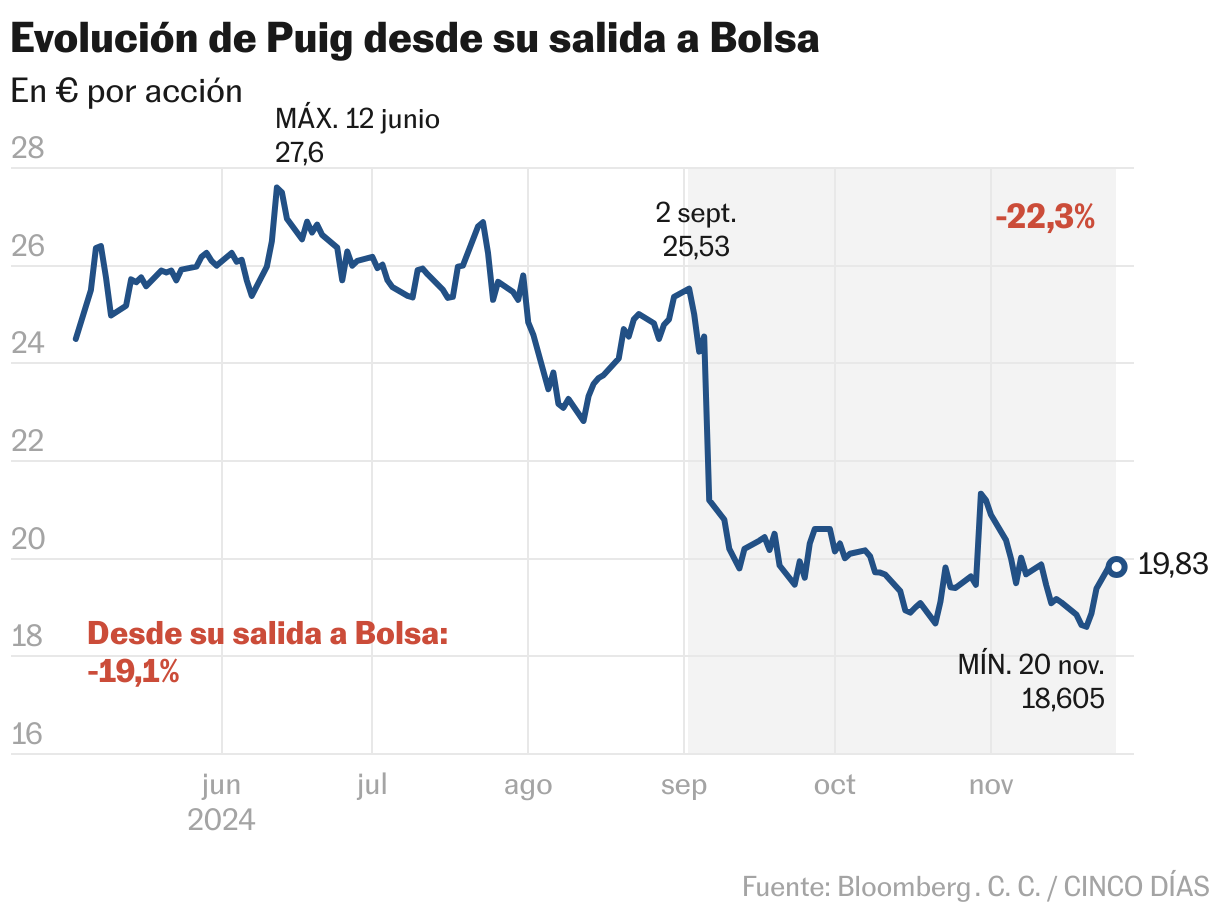

Aunque los 24,5 euros a los que salió a Bolsa Puig siguen lejos, la empresa de cosmética y perfumería sigue ganándose el favor del mercado tras un mal arranque de su carrera bursátil. Hoy han sido los analistas de Citi los que han iniciado cobertura del valor con la recomendación de comprar y un precio objetivo de 23 euros por acción. Aunque el nivel calculado por el banco de inversión (que no participó en la colocación) está todavía debajo del precio de salida, supone un potencial alcista del 16% sobre la cotización de mercado de Puig. Pese a ello, el valor se deja un 0,8%, por debajo de 20 euros.

“Las fragancias son una categoría más volátil que otros segmentos de belleza”, argumenta el banco de inversión. “Sin embargo, comparamos este ciclo de fragancias con el auge del maquillaje en EE UU entre 2013 y 2016, a lo que se unen cambios estructurales en los patrones de consumo”, añade el banco, que considera que el “superciclo” puede durar dos años y generar un aumento del negocio del 6%. Los mejores resultados de las marcas de Puig y la expansión del negocio podrían apuntalar, según el banco, un crecimiento de los ingresos superior, del 9%, gracias al fortalecimiento de sus marcas propias y al despliegue de Charlotte Tilbury. “Este crecimiento destaca en un sector en el que la mayoría de sus homólogos están luchando por reavivar el crecimiento (debido a la debilidad de China, el vuelco de los precios y la ralentización de la dermofarmacia en EE UU), lo que da tiempo a Puig para reforzar sus negocios de maquillaje y cuidado de la piel”.

Precisamente, Puig informó a finales de octubre de un alza del 9,6% en los ingresos en los primeros nueve meses del año, cifra que en el tercer trimestre ascendió a un 1,2%, hasta 1.257 millones de euros, con crecimiento a doble dígito en el área de fragancias. El banco de inversión ve margen para un alza del beneficio por acción de dos dígitos durante 2025-27, después de haber analizado la estructura de costes de la empresa, que podría permitirse, asegura, una expansión de los márgenes de unos 30 puntos básicos en ese periodo. “Nuestras previsiones de beneficio por acción están en línea con el consenso para 2024, pero un 4% por encima del consenso para 2025-27)”.

La recomendación, además, se suma a otros informes positivos recibidos en los últimos tiempos: la semana pasada Alantra y Morningstar elevaron su recomendación, y Kepler inició la cobertura; las tres casas aconsejan comprar acciones de Puig. Además, según la agencia Bloomberg, CaixaBank también aconseja comprar, y en este caso con un precio objetivo muy elevado, de 33 euros por acción (con un recorrido al alza del 67%), el más elevado dentro del consenso de recomendaciones. Por su parte, Alantra y Morningstar fijan precios objetivos similares a Citi, de 24,65 y 23 euros por título. El valor cuenta con 12 opiniones de compra, una neutral y ninguna de venta entre los analistas. El precio objetivo más bajo que calculan los analistas es de 23 euros.

De media, el mercado espera para Puig un alza de los beneficios en 2024 del 11,4% hasta los 518 millones de euros en términos ajustados, según los datos de Bloomberg, con una subida del 10% del negocio hasta 4.732 millones de euros y un beneficio por acción de 0,986 euros. Para 2025 los ingresos se ralentizarían, según el consenso de analistas, para crecer el 8,1% y para 2026 aún más, al 7,8%. El beneficio aumentará el 19% en 2025 hasta 618,75 millones y un 10% en 2026 hasta 684.

La empresa se vio fuertemente castigada en Bolsa después de la publicación, el 6 de septiembre, de las cuentas del trimestre, que desataron una corrección del 13% sobre un valor que ya había pagado las dudas sobre el sector del consumo (y en particular el lujo) con un triste inicio de su andadura en Bolsa, y llegó a acumular una pérdida del 25%. El valor recuperó terreno y subió un 12% el 30 de octubre tras actualizar resultados y dar cuenta de una evolución de las ventas mejor de lo esperado, pero volvió a perder pie en el mercado. Una evolución a la que alude también Citi. “En nuestra opinión, las principales razones que explican la actual debilidad de la acción son que, tras la sorpresa del segundo trimestre, los inversores necesitan que la dirección establezca un track record; la preocupación sobre la longevidad del ciclo alcista en la categoría de fragancias; la escasa confianza en los sectores de la belleza y el lujo y, finalmente, la incertidumbre sobre las consecuencias de las elecciones en EE UU sobre el futuro de la industria de los perfumes.