Siemens Energy: la inteligencia artificial sopla también a su favor

La compañía cotiza en récord y avanza en Bolsa el 227% en el año. Los analistas suman al potencial de las renovables el fuerte impulso de la electrificación por los centros de datos

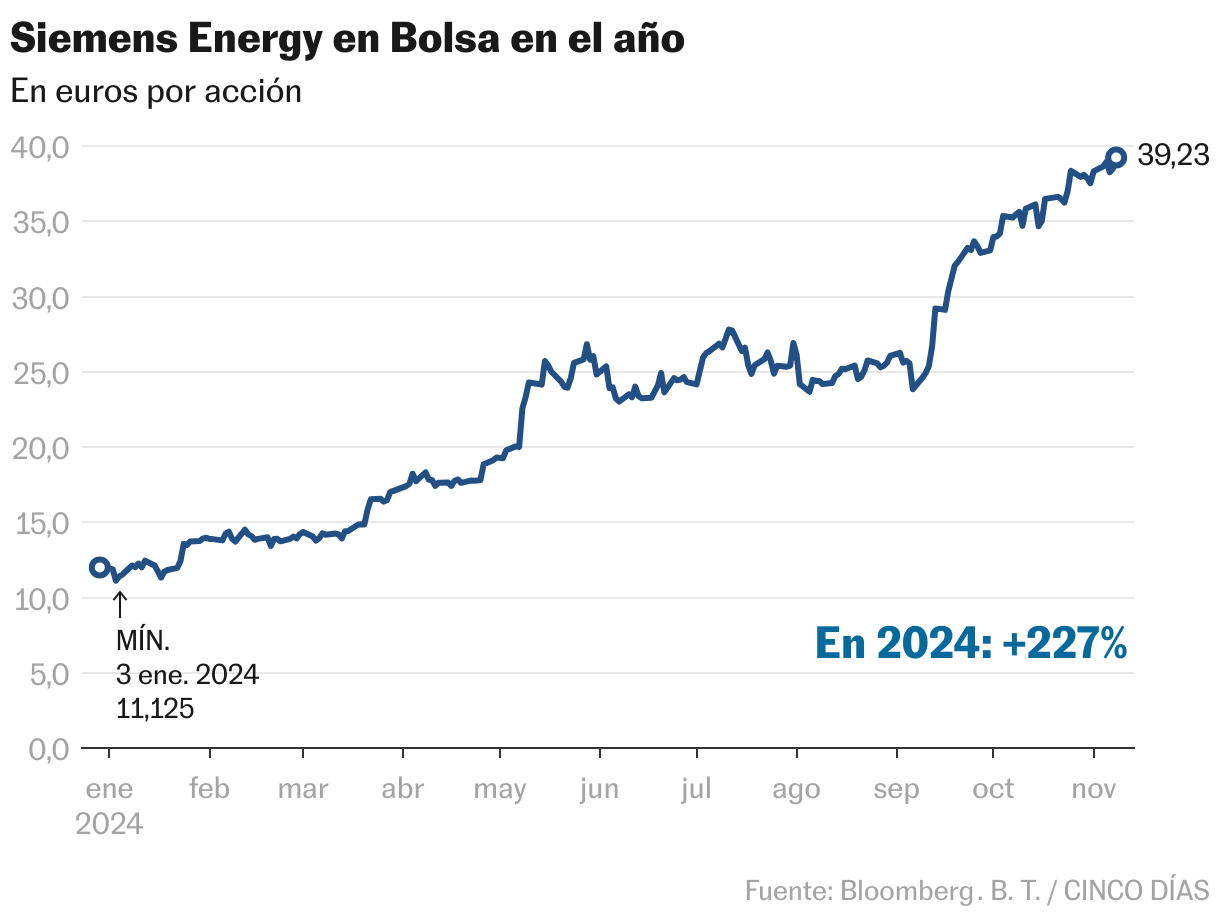

Siemens Energy lleva tiempo inmersa en una espiral de máximos, y aunque la victoria de Donald Trump ha puesto algo nerviosos a los inversores de renovables por su postura crítica ante el cambio climático, el atractivo de la compañía va mucho más allá para la mayoría de los analistas. En el año lleva ganado en Bolsa el 227% y tiene el 44% de las recomendaciones de compra y el 44% de mantener; el restante 12% son de venta. La principal controversia tiene que ver con la valoración alcanzada por la alemana. De hecho, ha superado ampliamente el precio objetivo, marcado por el consenso del mercado que recoge Bloomberg en 35,2 euros.

Precisamente, en el último informe de Deutsche Bank los analistas intentan dar “sentido” a la situación bursátil. “La percepción sobre Siemens Energy está cambiando desde la de un negocio disruptivo por la transición energética a un líder en electrificación y descarbonización”. “El grupo es un puro jugador global en capacidad de generación y transmisión de energía y está bien posicionado para beneficiarse de un superciclo de inversión en electrificación de varios años, que recientemente ha ganado un mayor impulso por los centros de datos dedicados a la inteligencia artificial”. Llegada a esta conclusión, el banco se ha situado como uno de los más optimistas y hace unos días elevó el precio objetivo de 38 euros a 43 euros, el 10% más.

Durante las últimas semanas se han vertido más comentarios en este mismo sentido. Los inversores empiezan a tomar nota de que el aumento de la demanda de electricidad de los centros de datos que alimentan las aplicaciones de inteligencia artificial es una de las principales razones por las que las empresas están recurriendo a los generadores de gas natural como los que fabrica Siemens Energy. Tampoco Morgan Stanley considera que las acciones de la compañía estén caras, de acuerdo a las perspectivas que maneja para el negocio. “El consenso no está poniendo en precio el potencial de expansión de márgenes en el medio plazo en las divisiones de gas y grid technologies dadas las dinámicas de oferta y demanda favorables”.

Por su parte, Bank of America (BofA) se centra en diferenciar la evolución de la actividad de la matriz y la filial. “Siemens Energy es una compañía fundamental para permitir la transición del mundo hacia la energía sostenible a través de una combinación de una nueva tecnología de generación”. Sin embargo, en “Siemens Gamesa, aunque la incertidumbre del balance del año pasado ya está resuelta, observamos el lento camino hacia la rentabilidad”. “Está bien posicionada para el crecimiento en el mercado de offshore, pero existe una profunda incertidumbre en el negocio onshore”, añade la firma.

Las cuentas de los nueve primeros meses del ejercicio fiscal de 2024 de Siemens Energy arrojaron un beneficio de 1.588 millones de euros sobre unas pérdidas históricas de 3.718 millones en el mismo periodo del ejercicio precedente, por los graves problemas en el aerogenerador 5.X y en la plataforma 4.X de Siemens Gamesa.

Barclays, en cambio, tiene una percepción radicalmente opuesta de Siemens Energy, a la que valora en 21 euros, muy por debajo del nivel actual. Argumenta que su consejo de igual que el mercado se debe a que “las ganancias en gas & power han mejorado, pero probablemente estén limitadas a partir de ahora; las condiciones del viento seguirán siendo duras y el múltiplo casi se ha duplicado los últimos seis meses”.

En paralelo, Morningstar sostiene que “las acciones están muy sobrevaloradas y no está descartando por completo la incertidumbre de su negocio de turbinas eólicas. Volver a la rentabilidad depende de los esfuerzos de recuperación de Siemens Gamesa y de la magnitud de las pérdidas imprevistas para reparar las turbinas eólicas defectuosas”. Para la firma, el valor razonable son 24 euros.

A la espera de la vuelta al beneficio al final del ejercicio fiscal

Siemens Energy inicio un rally hace 12 meses que apenas se ha visto interrumpido. En este tiempo ha subido el 263%, pasando del mínimo histórico al récord. La acción ha aguantado el periodo de incertidumbre que ha vivido el sector de las renovables y ha superado con creces la crisis generada en su filial Siemens Gamesa. Con la subida, ha alcanzado una capitalización de 31.300 millones. Sobre los resultados del ejercicio fiscal de 2024 que presentará el próximo día 13, Barclays calcula unas ventas totales de 34.743 millones de euros, frente a los 34.484 millones del consenso del mercado, lo que supondría un avance del 11,6% y 11%, respectivamente. El banco espera que se confirme la vuelta al beneficio, cuando en 2023 las pérdidas sobrepasaron los 4.500 millones. Para Morgan Stanley es el catalizador más importante a corto plazo, y espera también que “anuncien objetivos a medio”.