UBS corta el grifo a Repsol y pone en duda su retribución al accionista hasta 2027

Baja un 32% su precio objetivo y rebaja a neutral desde comprar su consejo sobre la petrolera ante unas perspectivas macro más desafiantes

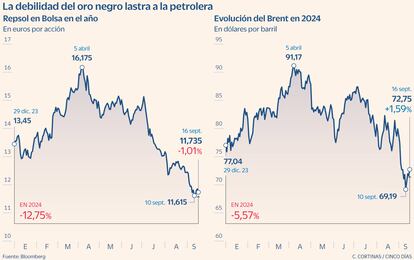

Los analistas del banco suizo UBS han sacado la tijera a su consejo sobre Repsol ante un telón de fondo que definen como más desafiante y que dará al traste con las perspectivas de retribución al accionista hasta 2027. Es por ello que han rebajado de comprar a neutral su recomendación y han reducido su precio objetivo un 32%, hasta los 11,5 euros por acción desde los 17 euros previos. Según sus cálculos, “es probable que la compañía sorprenda negativamente en la generación de flujo de caja debido al menor aumento del precio del refino y del petróleo”.

En un informe publicado hoy por UBS, sus analistas apuntan que las perspectivas macroeconómicas “son mucho más desafiantes” y que el repunte de los márgenes de refino que esperaban para este verano no ha llegado a materializarse. Además, comentan que los márgenes han caído por debajo de los niveles de mitad de ciclo, mientras que el precio del petróleo y del gas estadounidense, factores clave para la empresa, también han registrado fuertes caídas. Es por ello que han reducido su beneficio por acción (BPA) de la petrolera para el periodo 2024-2026 en un 23% de media, apuntando a la bajada de los márgenes de refino y del precio del petróleo lo que, apuntan, les lleva a situarse un 14% por debajo del consenso.

En UBS creen que es probable que la macroeconomía mejore pero solo modestamente. Por el lado de la demanda, apuntan a la debilidad de la demanda de crudo y rebajan en cinco dólares su previsión para el barril de Brent para el periodo 2025-2026, hasta 75 dólares. Y por el lado del refino, adelantan la normalización de los márgenes y estiman que la debilidad será persistente. Según los expertos, al modesto repunte de la demanda de crudo para el próximo año se suma el crecimiento constante de la oferta por parte de los países productores de fuera de la OPEP+, lo que derivará en que el cártel de países productores no pueda elevar su producción en 2025.

Esta debilidad llevará, según su opinión, a que Repsol no sea capaz de cumplir con su plan estratégico lanzado el pasado mes de febrero que preveía alcanzar un flujo de caja neto de 7.000 millones al año hasta 2027. Calculan para este ejercicio que la cifra sea inferior a 6.100 millones, dado que “ya no vemos margen para otro programa de recompra que se anunciará en los resultados del tercer trimestre”. Esto les lleva a rebajar de 10.000 millones a 8.000 la rentabilidad prevista para los accionistas durante los próximos cuatro años. Según sus cálculos, Repsol no podrá mantener la rentabilidad para los accionistas en unos 2.500 millones entre 2024 y 2027, cifra que calculan que bajará de los 2.000 millones al año.

Las dudas manifestadas por UBS sobre Repsol se suman a las expresadas en las últimas semanas por otras firmas de análisis como Berenberg o Bank of America sobre el petróleo y la capacidad de las empresas petroleras europeas de mantener sus compromisos con sus accionistas. Los analistas de Berenberg recortaron la pasada semana su precio objetivo sobre la empresa española dirigida por Josu Jon Imaz de 15,5 euros por acción a 13,5 ante la fuerte caída del precio del petróleo de las últimas semanas. Un recorte que también ejecutaron sobre el resto de las petroleras europeas.

Los expertos del banco de inversión estadounidense creen, por su parte, que la caída del precio del Brent -han bajado cinco dólares su previsión para el barril en 2025 por la debilidad de la demanda energética china y la oferta existente- forzará a todas las grandes petroleras europeas a reducir sus recompras el próximo año. De todas, la más castigada será Repsol, por ser la más expuesta a la caída de los márgenes de refino, de ahí que vean posible una rebaja de su previsión de flujo de caja para este año. Según sus estimaciones, si el barril de petróleo llega a desinflarse hasta los 60 dólares la retribución de la petrolera española al accionista vía recompras podría laminarse en un 60%, aunque creen que el descenso para 2025 se limitará al 35%.

A pesar de las dudas sobre la futura evolución al accionista de Repsol manifestadas por UBS y la rebaja de su recomendación sobre el valor, el consenso de los analistas recopilado por Bloomberg es positivo con la petrolera. El 70,6% de las firmas que siguen al valor recomiendan su compra, frente al 26,5% que aconseja mantener. Solo una entidad, Morgan Stanley, tiene consejo de venta sobre Repsol. El precio objetivo que fija UBS (11,5 euros por acción, el mismo que el calculado por Bank of America) se sitúa incluso por debajo de la cotización actual de la empresa (11,73 euros) y muy debajo del precio objetivo del consenso de firmas, que se mantiene en los 16,58 euros por título. Los títulos de Repsol han finalizado la jornada con una caída del 1%.