¿Son los videojuegos rentables en España lejos del ‘Fifa’ o ‘GTA V’? Radiografía de un sector que factura 2.400 millones de euros

Aunque el consumo bate récords, la mayoría de estudios nacionales siguen luchando por sobrevivir en un mercado dominado por multinacionales

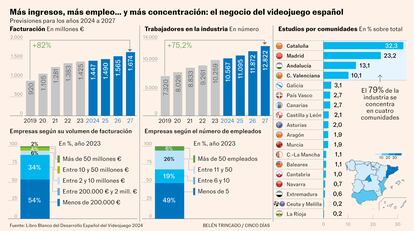

¿Es la industria del videojuego rentable en España? Los últimos datos del Anuario 2024 de la Asociación Española del Videojuego (AEVI) invitan a pensar que sí, aunque la afirmación no está exenta de matices. Más de 22 millones de personas jugaron una media de 75 minutos a la semana durante el último año. El consumo creció un 3%, superando los 2.400 millones de euros, y el país ya es el tercer mercado europeo y uno de los diez principales del mundo. Las cifras hablan por sí solas: las consolas laten en el pulso del ocio español con títulos como FC 25, GTA V o Red Dead Redemption 2 liderando las ventas, un público cada vez más fiel y un registro de horas que aumenta año tras año. Sin embargo, en el reverso de esta bonanza, los estudios nacionales —especialmente los pequeños y medianos— enfrentan una realidad más áspera, con serios escollos para primero, despuntar; segundo, consolidarse; y tercero, generar ganancias al nivel de las multinacionales.

El brillo de la pantalla no alumbra con la misma fuerza a todo el gremio: cierres de estudios emblemáticos como Tequila Works —uno de los casos más sonados, que fue absorbido por una multinacional asiática— o Novorama, despidos colectivos en King y Pendulo Studios, y huelgas en Ubisoft Barcelona, son las sombras de la industria. Y hay más. A estos claroscuros se les suma una red empresarial formada por 815 estudios, más de la mitad con una facturación inferior a 200.000 euros, según el Libro Blanco del Desarrollo Español del Videojuego 2024. “El esfuerzo inversor económico y, especialmente, de capital humano de las empresas más pequeñas hace pensar que las rentabilidades son muy reducidas”, señala Antonio Fernández, presidente de la Asociación Española de Empresas Desarrolladoras de Videojuegos y Software de Entretenimiento (DEV).

Empresas pequeñas e ingresos bajos. La industria en España vive en un ecosistema desigual, con menos de 50 firmas que ingresan más de 10 millones de euros al año, y apenas unas cuantas —las que superan los 50 millones— concentran casi la mitad de la facturación total. Por contraparte, la columna vertebral de la industria, los estudios que facturan menos de 200.000 euros, aportan solo el 1% del total. Para hacernos una idea, la industria en su totalidad ingresó 1.425 millones de euros en 2023, mientras que las previsiones de cara a 2024 y 2025 son de 1.447 millones y 1.490 millones respectivamente. Una cifra que si se compara con el consumo, representa poco más de la mitad.

“Vivimos un poco a rebufo de lo que ocurre fuera”, resume José María Moreno, director general de AEVI. Pero, ¿qué ha cambiado en el sector a escala global? La inyección de capital durante la pandemia encumbró a los videojuegos hasta la cúspide del entretenimiento, pero esa tendencia no se prolongó durante los años venideros. Es más, Moreno apunta que los inversores ya no apuestan por ideas, sino que ahora buscan rentabilidad a corto plazo: “Están viendo que hay algunos de los negocios en los que invirtieron que no son tan rentables como les gustaría”.

Sin liquidez, muchos estudios no aguantan y el cierre se vuelve en la única vía de escape. Aun así, el director general de AEVI indica que los equipos afectados “vuelven a trabajar más o menos rápido”. Y sí, aunque varios estudios hayan bajado la persiana, el sector español del videojuego dio empleo directo a 10.259 personas en 2023, un 10,8% más que en 2022. No obstante, las estimaciones tampoco invitan al optimismo, con crecimientos pobres en 2024 y 2025.

Aun así, desde la pandemia el mapa de los estudios españoles no ha parado de crecer. En 2023, había 670 estudios constituidos como empresa — 495 en activo y 175 sin registrar actividad en el último año—. A estos se suman otros 320 desarrollando un videojuego, y a la espera de registrarse como firmas, según la DEV. Ahora, el núcleo de la industria está compuesta por pequeñas desarrolladoras con menos de cinco trabajadores, acaparando el 49% del mercado. Otro 26% tiene entre 10 y 50 empleados, y solo un 6% supera los 50.

Entre el talento y la falta de apoyos

Entre tanto dato dispar, una conclusión, por no decir la única, se impone: solo unas pocas franquicias monopolizan esos 1.425 millones de euros facturados por estudios en España. Con este panorama, la cuestión que surge es cómo logran sobrevivir los estudios pequeños y medianos. Desde Nomada Studio, uno de los indies—estudios independientes— más reconocidos de España, reclaman “que en la industria sigan teniendo cabida juegos pequeños, más originales y arriesgados”. Pero para que eso ocurra, necesitan algo más que talento. “Conseguir financiación externa ya sea de un publisher o de un inversor puede minimizar el riesgo, pero lógicamente es menos rentable que publicar el juego uno mismo con su financiación o a base de préstamos”, aseveran desde la compañía.

Porque sin inversión, no hay juegos. Las aportaciones de los socios y fundadores, entendidas como los medios propios de las desarrolladoras, son la principal fuente de financiación en España, por delante de la autofinanciación —los ingresos derivados de la actividad de los estudios—. “Un 23% se financian a través de ayudas públicas del Estado y solo un 21% lo hace con la ayuda de un publisher. También es reseñable el aumento de la financiación a través de bancos (12%)”, subraya el Libro Blanco de la DEV.

Más allá de la financiación privada, el otro pilar son las subvenciones. Moreno afirma que durante el último año la industria recibió del Gobierno cerca de cinco millones para proyectos de videojuegos y videopodcast, de los cuales estima que entre dos y tres millones fueron destinados al primero. Una cifra insignificante si se compara con otros países. “En Alemania se están dando entre 60-70 millones al año. Es claro, ¿cómo vas a crear una industria del videojuego invirtiendo dos millones de euros?“.

Por otro lado, tanto la AEVI como la DEV exigen tener el mismo tratamiento fiscal que el que tiene el gremio en otros países o sectores como el audiovisual en España. “La industria del videojuego internacional ya lleva muchos años beneficiándose con un sistema de incentivos fiscales. España no dispone de esta figura fiscal que minimiza la capacidad de competir en la captación de inversión. Además, ya sabemos que estas medidas en nuestro país funcionan, ya que se aplican con éxito para los rodajes de películas, series y festivales de música”, explica Fernández.

En la misma línea, Moreno secunda la idea de Fernández exigiendo equiparar las condiciones con las de otras naciones como Francia, Italia, Bélgica, Países Bajos o Reino Unido: “Si una multinacional quiere invertir en Europa, compara: en España los salarios son más bajos, la calidad es igual o mejor... pero Francia tiene una devolución fiscal del 30%. ¿Realmente es más barato invertir aquí? No. Al final, ese estudio acaba en Lyon y no en Valencia, aunque el talento, el clima o la calidad de vida estén de nuestro lado”.

Miedo generalizado a perder el empleo

Desde la Coordinadora Sindical del Videojuego (CSVI) de la CGT, subrayan, basándose en un estudio interno aun en una fase preliminar, la inestabilidad de los trabajadores, sumado al miedo generalizado a perder el empleo, con más del 50% convencido de que su trabajo no durará más de un año. Esta incertidumbre se agrava en un contexto de inestabilidad estructural intensificados por los EREs y cierre de empresas punteras. Todo esto es consecuencia de una burbuja generada tras la pandemia, cuando las compañías ampliaron sus plantillas de forma excesiva.

El otro factor sustancial de la ecuación son las grandes desigualdades salariales. La CSVI denuncia que quienes trabajan para multinacionales con matriz extranjera pueden cobrar mucho más que empleados con experiencia en estudios nacionales que, dependiendo del caso, cobran “en sueños e ilusiones”. “Los salarios en estudios pequeños son muy bajos, en ocasiones alrededor de 16.000-17.000 € anuales, insuficientes para mantener una vida en grandes ciudades como Madrid o Barcelona”, explica el sindicato.

Con todos los datos sobre la mesa, solo queda preguntarse si los estudios españoles están contra las cuerdas en un contexto con menos espacio para lo indie y dominado por las multinacionales. En palabras de Fernández, España tiene “la propiedad intelectual, el talento y las ganas necesarias para consolidarse de forma sostenible y plural”. Pero advierte que es urgente poner en marcha medidas y apoyos concretos, junto con inversiones que ayuden a superar las barreras económicas iniciales o el fracaso de un primer proyecto. Hay que apostar por “un sector joven, altamente cualificado y con historias que contar”. Porque, al final, son esas historias las que pueden cambiar el juego.