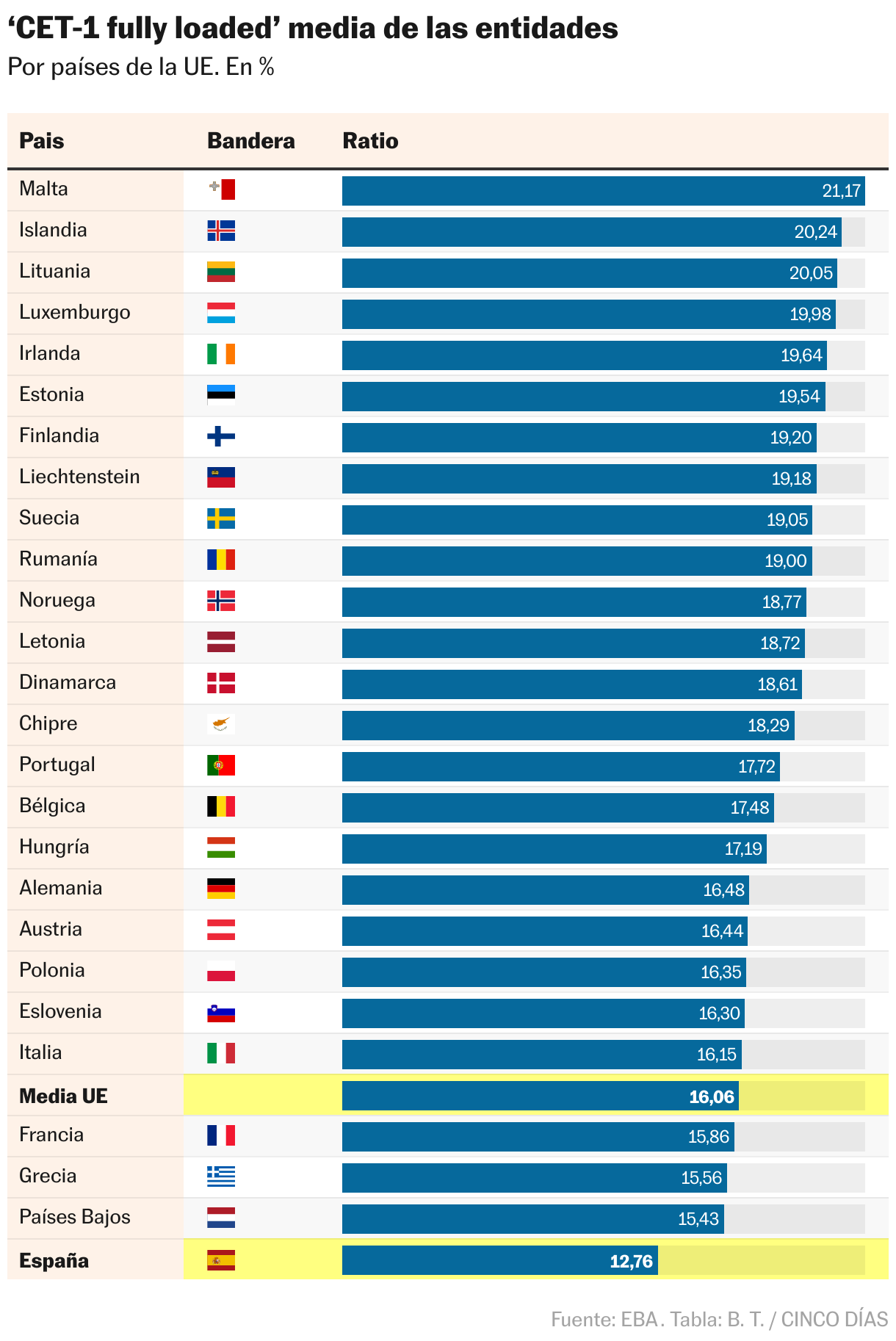

La banca española afronta el 2025 como la menos capitalizada de Europa

Las entidades nacionales cuentan con una ratio de capital del 12,76%, frente a la media del 16,06% de la UE

La banca española se sitúa a la cola en capital con respecto a sus competidores europeos. De acuerdo a los datos publicados este viernes por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) tras su ejercicio de transparencia de 2024, en que monitorea los riesgos del sistema financiero europeo, las entidades nacionales presentan de media una ratio CET 1 fully loaded (que define el capital de mayor calidad) del 12,76%, frente a la media de la UE, que está en 16,06%. Las entidades abordan así el año 2025, en el que entrarán en vigor los nuevos estándares de cálculo de las ratio de capital por la aplicación de la nueva normativa, Basilea III.

La tasa que presentan las entidades españolas, en cualquier caso, está bien por encima de los requisitos que fija el Banco Central Europeo (BCE), en torno al 12%. En los últimos años, la banca española siempre aparece en las últimas posiciones de la UE en cuanto al nivel de capital. Sin embargo, esto no significa que su solvencia sea más débil que los bancos de otros países. El regulador bancario determina unos niveles mínimos de capital en función de los riesgos de cada entidad y de su modelo de negocio. Cuanto más bajo es este requisito, menos riesgo tiene. Por ello, para cada entidad el requisito es diferente. El objetivo es que los bancos cuenten con suficientes fondos propios para absorber potenciales pérdidas.

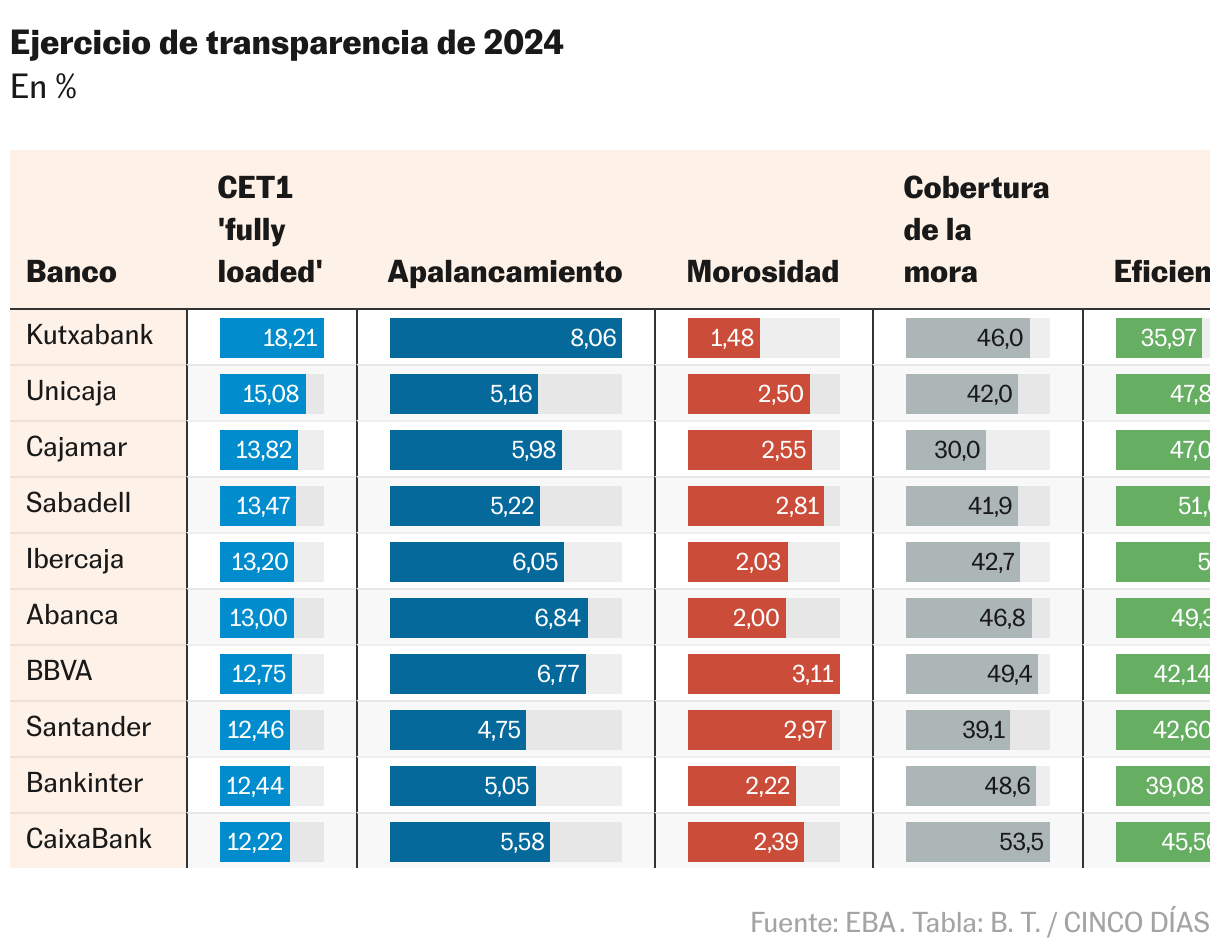

De entre las entidades españolas, Kutxabank se corona un año más como la entidad más capitalizada de España, con un 18,21%. Le sigue Unicaja con el 15,08% y después Cajamar (13,82%), Sabadell (13,47%), Ibercaja (13,2%) y Abanca (13%). Un escalón por detrás están BBVA (12,75%), Santander (12,46%), Bankinter (12,44%) y CaixaBank (12,22%).

Igualmente la morosidad se mantiene en niveles históricamente bajos, por debajo del 3,11% que presenta el BBVA. La mejor tasa es la de Kutxabank, en el 1,48%, junto a Ibercaja y Abanca, en el 2%, y Bankinter (2,22%), Unicaja y Cajamar (en el 2,5% en ambos casos). En cuanto a la tasa de cobertura, CaixaBank es el mejor banco, en el 53,5%, seguido por BBVA (49,4%) y Bankinter (48,6%).

Kutxabank, en una nota de prensa, destaca la posición de liderazgo en la entidad en las ratios de solvencia, eficiencia, apalancamiento y mora del sector europeo, que le llevan a situarse por encima de la media europea. “La solidez del modelo de negocio de Kutxabank se refleja también en la mejora de la rentabilidad, el riesgo de mercado, las exposiciones crediticias y al riesgo soberano, los saldos dudosos y las exposiciones refinanciadas”, indica.

El informe de la EBA pondera el incremento de los riesgos geopolíticos, si bien ve una exposición limitada a la primera ronda de estos riesgos; no así a los de segunda ronda. Pondera igualmente los riesgos climáticos y físicos, así como el incremento de los riesgos operacionales, fundamentalmente de los derivados por el cibercrimen.

La institución que pilota el español José Manuel Campa califica como robusta la situación de capital de la banca europea, bien por encima de los niveles mínimos que fijan los reguladores. Pondera la alta rentabilidad de las entidades, si bien avisa de que estos niveles son difícilmente sostenibles en un contexto de caídas en los tipos de interés. También admite el salto en esta métrica con respecto a sus competidores europeos.

El BCE anuncia cambios en en el marco de activos de garantía del Eurosistema

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido hoy adoptar medidas con el objetivo de promover la armonización, la flexibilidad y la eficiencia en la gestión de riesgos del marco de activos de garantía. Desde la crisis financiera global, el Eurosistema ha gestionado dos marcos de activos de garantía: el marco general, que es permanente, y un marco temporal, en el que se han aplicado medidas de flexibilización de los criterios de admisión de los activos de garantía relacionadas con la crisis. Los ajustes acordados hoy están encaminados a retornar a una lista única armonizada de activos de garantía disponible para todas las entidades de contrapartida, con independencia de su ubicación en la zona del euro. El Consejo de Gobierno ha decidido incorporar algunas medidas del marco temporal al marco general. Asimismo, el Consejo de Gobierno ha acordado seguir retirando gradualmente las medidas temporales de flexibilización de los criterios de admisión de los activos de garantía relacionadas con la crisis.