S&P ve amplio margen para que la banca española pague más por los depósitos

Prevé un aumento del margen de negocio este año del 20% solo con la repreciación de los créditos por la subida de tipos La agencia no prevé cambios para el rating soberano ni el de las entidades financieras españolas

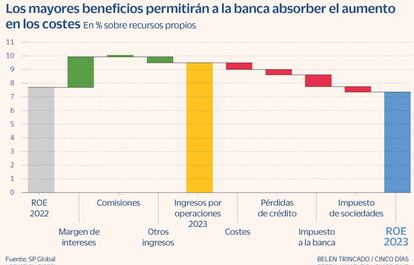

La banca española cuenta con suficiente margen de maniobra para remunerar más a su clientela por los depósitos y las cuentas a la vista, que se mantienen con rentabilidades mínimas pese al rápido incremento del precio del dinero en la zona euro. Si trasladará en los próximos meses el alza de tipos a la remuneración del pasivo va a depender de la demanda de la clientela, según prevén en la agencia de rating Standard & Poor's, que estima un aumento del margen de interés del sector este año del 20%.

Ese fuerte incremento del margen de negocio, que recoge la actividad comercial más básica de cobrar por los créditos y remunerar por el ahorro, se suma al que ya ha logrado el sector en 2022 con el alza de tipos de 250 puntos básicos durante el segundo semestre por parte del BCE y se producirá por la simple revisión de la cartera crediticia a tipos de interés más elevados. Según ha explicado Luigi Motti, el analista de banca de S&P, que la banca española se decida a remunerar más el ahorro "dependerá de la sensibilidad de los clientes, de si los bancos se ven finalmente obligados a retribuir más".

De entrada, la banca española cuenta con numerosos factores a favor para poder hacerlo, incluyendo un entorno propicio para la economía española, para la que S&P prevé este año un crecimiento del 0,9%. Según Motti, "la banca española afrontará un deterioro en su calidad de activos pero contenido y gestionable". La agencia defiende que el riesgo que supondrá el mayor deterioro económico, y que se concentrará en especial en el crédito a pymes y al consumo, ya está controlado en cuanto a provisiones. Recuerda además que el impacto de la pandemia sobre la banca ha sido limitado y que las garantías del ICO permiten rebajar los riesgos.

"No vemos un alza importante de la morosidad en las hipotecas", añade Motti, a pesar del fuerte incremento en las cuotas que va a suponer el repunte del euríbor para los créditos a tipo variable. "La capacidad de los clientes de hacer frente al pago de las hipotecas se mantendrá. No esperamos problemas en cuanto al desempleo y hay un componente importante de hipotecas a tipo fijo", añade el analista de S&P.

La devolución de las líneas de financiación TLTRO al BCE tampoco será un problema para el sector según la agencia, que señala que su uso ha sido principalmente "oportunista" y que la banca ha derivado esos recursos en gran medida a la hucha del banco central. La captación de depósitos no sería por tanto urgente para un sector sin apuros de financiación. S&P añade que la banca española ha mejorado en eficiencia y destaca su resistencia. La agencia no prevé cambios de rating para las entidades en los próximos 18 a 24 meses.

Su benigna visión para la banca está conectada a una perspectiva favorable para la economía española, para la que S&P espera un alza del PIB este año del 0,9%. Prevé un estancamiento para el conjunto de la zona euro en 2023 y una contracción del PIB alemán del 0,5% y del 0,1% en Italia. "No esperamos dificultades de financiación para el Tesoro español", ha señalado el analista de rating soberano de S&P Marko Mrsnik, siempre que no haya desviaciones por causas electorales respecto a las previsiones de déficit contempladas por el Gobierno. La estimación de déficit público de S&P, del 4% para este año, está muy alineada con la anunciada por el Ejecutivo, del 3,9%.