Citi mejora su valoración y previsiones para la banca española por el alza del euríbor

Mantiene el consejo de compra para todas las entidades, excepto un neutral para Sabadell. BBVA es su predilecto entre los internacionales y Bankinter, en la banca doméstica

Las alzas de tipos de interés en la zona euro van a seguir dando fuelle en Bolsa a la banca española el próximo año, según augura Citi, que ha reiterado su recomendación de compra para la banca española, con la única excepción de Sabadell, al que sí eleva el precio objetivo y mantiene en neutral. BBVA, es uno de sus tres bancos europeos predilectos, junto a Intesa y Lloyds, y a nivel doméstico, su apuesta es Bankinter.

Citi ha revisado al alza sus previsiones de incremento del margen de intereses de los bancos españoles. Espera un aumento de este margen, el que recoge directamente el efecto positivo del alza de tipos, del 21% en 2023 que dejaría a los bancos "bien situados para compensar los vientos en contra de los gastos de explotación y la calidad de los activos", según señala el banco estadounidense. En sus cálculos, Citi ya ha incluido el efecto de la nueva tasa a la banca que estará en vigor en 2023 y 2024.

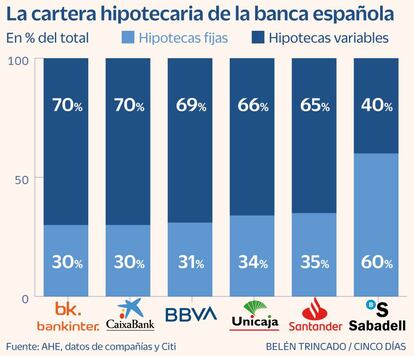

El gran catalizador para el crecimiento del margen de intereses seguirá siendo el euríbor y la repreciación al alza de los créditos referenciados a este indicador. Citi señala que alrededor del 60% de los créditos del balance doméstico de los bancos españoles está ligado al euríbor, en su mayoría a euríbor a tres meses o a euríbor a un año más un diferencial. En el caso de las hipotecas, ese porcentaje sube al 70%. “Los bancos van a disfrutar de un poderoso elemento a favor con el incremento del euríbor, que se espera se mantenga elevado durante los próximos tres años”, explica Citi.

Resultado del efecto positivo de las alzas de tipos sobre el negocio, Citi ha elevado sus previsiones de beneficio por acción para los bancos domésticos españoles el 10% en 2022, el 9% en 2023 y el 3% en 2024, año en el que ya sí prevé un ligero descenso del 2% de media en el margen de intermediación del sector. Y ha aumentado su valoración de los bancos españoles en un 8% de media. La valoración de BBVA ha pasado de los 7,3 a los 7,8 euros por acción y la de Sabadell, de 0,78 a 0,9 euros. El precio objetivo para Santander se mantiene sin cambios en los 3,70 euros.

BBVA es la entidad española favorita de Citi en banca internacional, por delante de Santander, a quien también tiene en comprar. Destaca del banco que preside Carlos Torres la fortaleza de su filial de México, además del beneficio en márgenes en España por el alza de tipos y un descuento al que cotiza la acción que considera excesivo. Respecto a Bankinter, Citi aprecia la solidez de su balance y una base de clientes de rentas altas, factores que dejan a la entidad “bien situada para capear el actual entorno de incertidumbre y seguir captando el crecimiento de los beneficios”.