La deuda del siglo pierde hasta un 70% por la escalada de los tipos de interés

La rentabilidad del bono austriaco que vence en 2117 ha pasado del 1,2% al 3,1% en este año. España, Francia e Italia llegaron a colocar deuda a 50 años

Los años de tipos de interés anclados en zona de mínimos fueron un sueño para empresas y Gobiernos, que lograron financiarse a tipos muy bajos y que aprovecharon además para alargar la vida media de su pasivo con vencimientos a más largo plazo. Los emisores llegaron a colocar deuda a tipos negativos e incluso realizaron emisiones a 100 años. Ahora estas acumulan desplomes de hasta el 70% desde sus máximos.

La época dorada de la financiación barata terminó hace meses ante la agresiva subida del precio del dinero que están ejecutando los bancos centrales para acabar con la desaforada inflación. La situación está obligando a empresas y Administraciones públicas a pagar más por colocar su papel en el mercado o para refinanciar emisiones ya existentes.

La expectativa de dinero barato, baja inflación y reducido crecimiento económico llevó a los emisores a tantear colocaciones de deuda con vencimientos ultralargos que llegaron incluso a los 100 años. Los inversores –especialmente aseguradoras y grandes fondos de pensiones como el de Japón o el de Noruega– fiaron a la solvencia económica de empresas y Administraciones públicas con buenas calificaciones crediticias su dinero con la esperanza de recibir un cupón anual durante toda la vida del bono.

Países como Austria, Irlanda o Bélgica optaron por emitir deuda a 100 años, alentados por el interés de los inversores para lograr arañar algo de rentabilidad en la renta fija, por nimia que fuera, y por las ingentes compras de bonos realizadas por el Banco Central Europeo para dotar de liquidez al mercado.

En el caso de Irlanda y Bélgica las colocaciones fueron de carácter privado entre grandes inversores. Dublín colocó 100 millones en 2016 –solo dos años después de dar por finalizado su rescate financiero por parte del FMI y la UE–a un interés del 2,35%. Bruselas, por su parte, captó 50 millones a un interés del 2,5%.

Austria sí que optó por acudir al mercado y colocó 3.500 millones de euros en 2017 con un cupón del 2,1%. Una apuesta que repitió tres años después al emitir 2.000 millones en deuda con vencimiento en 2120 y un cupón del 0,85% –que ha ampliado hasta tener en circulación un total de 4.400 millones de euros, según datos recopilados por Bloomberg–.

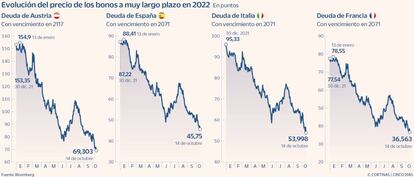

La deuda con vencimiento en 2117 llegó a cotizar al 235% de su nominal en noviembre de 2020 –coincidiendo con el anuncio de la efectividad de las primeras vacunas contra el Covid–, pero se ha desplomado hasta cotizar en el 69,3%. Solo en lo que va de año su precio retrocede un 54,5%. Por contra, su rentabilidad, que transcurre de forma inversa al precio, ha pasado del 1,2% del arranque de año al 3,1%.

Tampoco se libran de esa caída los bonos colocados por Italia, España y Francia a 50 años alentados por el apetito de los inversores de deuda a plazos ultralargos con los que arañar algo de rentabilidad y el afán de los Gobiernos por seguir abaratando el coste de financiación de su deuda. El precio del bono español con vencimiento en 2071 cotiza al 45,7% de su nominal y su rentabilidad ha pasado del 1,8% a rozar el 4% en 2022. El Tesoro aprovechó en febrero de 2021 las ingentes compras de deuda del BCE en el mercado primario y el secundario para colocar 5.000 millones de euros a un interés del 1,45% –algo que ya había hecho previamente en 2014 y 2016–.

Un castigo similar al que registra la emisión a 50 años que hizo al mismo tiempo Francia –que puso en el mercado 7.000 millones de euros– y que pierde un 62,5% desde máximos, y los 5.000 millones que colocó Italia con vencimiento en 2071 al 2,15%.

Otros países como Estados Unidos se plantearon realizar este tipo de colocaciones a tan largo plazo, si bien el Tesoro estadounidense no encontró interés por parte de los grandes inversores institucionales y optó por mantener sus emisiones más longevas en 30 años.

El apetito mostrado entre 2014 y 2021 por los inversores hacia los vencimientos ultralargos de la deuda tuvo su impacto en América Latina, donde economías como la mexicana o la argentina lograron colocar deuda a 100 años entre los inversores.

Argentina, tras 15 años fuera de los mercados internacionales por el impago de su deuda, logró en 2017 vender 2.750 millones de dólares en bonos con vencimiento en 2117 pagando, eso sí, un cupón del 7,125%.

En 2014 hizo lo propio México al colocar 1.000 millones de libras esterlinas a un cupón del 5,25% anual. Su precio cae un 29,5% desde entonces y un 42% desde que tocara máximos.

Las empresas con deuda a muy largo plazo

Europa. Energéticas como EDF o Engie y farmacéuticas como Bayer lanzaron deuda centenaria para financiarse. El bono de EDF a 100 años cae un 18% desde su máximo y el de Engie, un 25%. El de Bayer a 50 años emitido este año se deja ya un 20,3%.

Brasil. Petrobras colocó en 2015 bonos a 100 años por importe de 2.500 millones de dólares. Pagó un interés del 8,45%.

Estados Unidos. Empresas como Disney o Coca-Cola son algunas de las compañías estadounidenses que cuentan con emisiones a tan largo plazo. Si bien, son bonos poco líquidos.