Hipotecas y créditos al consumo, cuánto se encarecen con la subida de tipos

La gran competencia está en las hipoteca sa tipo fijo, donde ya casi no quedan ofertas por debajo del 3%

El escaparate bancario de las hipotecas está cambiando de forma vertiginosa con el alza de los tipos de interés. El rápido repunte del euríbor ha reforzado el interés por la seguridad que ofrecen las hipotecas a tipo fijo, al tiempo que para los bancos el tipo variable recupera atractivo como vía de mayores márgenes. Según muestran los datos del Banco de España, el crédito hipotecario se ha encarecido de forma evidente en lo que va de año, desde el 1,44% de tipo medio en las nuevas hipotecas de enero al 2,03% de agosto.

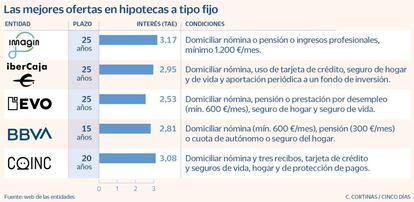

Quien ahora busque una hipoteca a tipo fijo deberá asumir un interés que ronda el 3% en el mejor de los casos. Quedan ya pocas entidades que ofrezcan tipo fijo por debajo de ese nivel, con la excepción del 2,53% de Evo Banco a 25 años o el 2,81% de BBVA en la contratación online a 15 años. La contratación por internet se reserva las mejores ofertas, mientras que en la oficina tradicional el interés fijo se acerca ya al 4%, como el 3,54% TAE a 20 años de Bankinter y el 4,19% TAE de Santander en sus hipotecas bonificadas.

La máxima vinculación abarata sensiblemente el precio, en alrededor de un punto, lo que pasa por domiciliar nómina y recibos y por contratar un seguro de hogar, de vida y en el caso de CaixaBank, el sistema de alarma antirrobo para la vivienda.

Según explican fuentes de Banco Santander, “los clientes en los últimos años han demandado más préstamos hipotecarios a tipo fijo (en un 82% a favor del tipo fijo en 2021, y en cifras también similares en lo que va de 2022). Aunque, ahora mismo, en las últimas semanas, las solicitudes de hipotecas variables están aumentado respecto a los meses anteriores”.

El precio de las hipotecas ha subido con fuerza por el repunte del euríbor. La banca actualiza su oferta casi cada semana

En tipo variable, las mejores ofertas rondan el diferencial de los 60 puntos básicos sobre euríbor, que en septiembre marcó una media del 2,233%. Se alinean por tanto con los mejores precios que se puedan encontrar en una hipoteca fija –en la que las mejores condiciones se están reservando para los clientes más solventes–, en un momento de máximos para el índice hipotecario.

BBVA ofrece un diferencial de 60 puntos básicos sobre euríbor y Bankinter, un tipo inicial del 1,25% el primer año y un diferencial de 0,75 sobre euríbor después, que resulta en un 3,43% TAE con vinculación. Sin ella, el interés sube al 4,47% TAE. Y en pleno dilema sobre si elegir fijo o variable, también han resurgido las hipotecas mixtas, con un tramo fijo inicial y otro variable hasta el final del crédito.

Créditos al consumo

El precio de los créditos al consumo también está subiendo al hilo de las alzas de tipos de interés, aunque con algo menos de intensidad que en las hipotecas. El tipo medio ponderado de la nueva financiación al consumo ha pasado del 6,6% de enero al 7,09% de agosto, según los datos del Banco de España.

Los créditos al consumo son un buen indicador del vigor de una economía y en un momento en que la inflación está empezando a hacer mella en los hogares, empiezan a surgir las primeras señales de cierto debilitamiento. Según señala CaixaBank Research, en el tercer trimestre se está dando un paso atrás en el consumo doméstico y la actividad de las tarjetas en España creció a menor ritmo que en el segundo trimestre, “apuntando a una ralentización como consecuencia de las presiones inflacionistas”.

Las entidades recurren a menudo a los créditos al consumo preconcedidos, tras haber filtrado a los mejores perfiles

En este contexto, las entidades financieras van a ser más selectivas en la concesión de crédito al consumo y la preconcesión, por la que ya hay un filtro previo de la clientela más solvente, va a ser una fórmula en ascenso. “La concesión de crédito al consumo se basa en la preconcesión, que asegura una gestión del crédito responsable”, reconocen en CaixaBank.

Desde Banco Santander afirman que deben estar “vigilantes” en la concesión de crédito al consumo, “ante una coyuntura de elevada inflación, pérdida de poder adquisitivo y merma de la renta disponible, que podría provocar sobreendeudamiento en algunos consumidores”. Por el momento, aseguran que “la demanda se ha mantenido estable y lo sigue estando, con buenos niveles de actividad”. Santander ofrece un crédito al consumo al 9,65% TAE, calculada para un importe de 12.000 euros a un plazo de siete años y con una comisión de apertura 2,25%.

La contratación exclusivamente a través de internet abarata el coste. Bankinter elimina la comisión de apertura si el proceso de contratación se realiza cien por cien online y ofrece un crédito desde el 4,54% TAE para un importe de 12.000 euros a 10 años. En CaixaBank ofrecen un crédito al consumo al 7,76% TAE, sin comisión de apertura ni cancelación, para un importe de 6.575 euros en 68 cuotas. Y en Ibercaja la TAE de un préstamo personal para reformas del hogar es de un mínimo del 6,42% para un importe de hasta 60.000 euros.

El análisis de la solvencia del cliente y su vinculación con el banco son en todo caso los factores que determinan las condiciones definitivas del préstamo al consumo, según reconocen las entidades.