Las rentas bajas se endeudan para pagar la casa habitual y las altas, para la segunda vivienda

El 11,4% de los activos de las familias españolas son pasivo La riqueza neta media sube un 4,6% en tres años, hasta los 122.000 euros

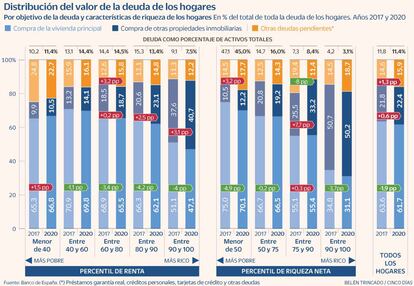

La deuda de los hogares españoles, como porcentaje de los activos totales, representó en el año 2020 el 11,4% del valor conjunto del patrimonio de las familias. La magnitud media es similar a la registrada a lo largo de los ejercicios previos, según los datos que recopila anualmente el Banco de España. Sin embargo, las cifras publicadas ayer por el supervisor muestran que en los últimos ejercicios han cambiado la distribución y el peso que la deuda tiene en cada perfil de núcleo familiar, en función de la renta y los ingresos que entran en él. Una primera aproximación permite ver cómo los hogares de mayor patrimonio concentran su pasivo en propiedades inmobiliarias secundarias, como las viviendas vacacionales, mientras que los de menor renta lo dedican principalmente a sufragar la residencia habitual y a abonar créditos personales y préstamos bancarios.

Las cifras medias muestran que el pasivo a deber para la adquisición de la vivienda principal constituía en 2020 el 61,6% de la deuda de todos los hogares, mientras que el pendiente por la compra de otras propiedades inmobiliarias representaba el 22,4%. El 16% restante se repartía entre préstamos, garantías y créditos. Estos porcentajes medios, sin embargo, varían significativamente si se distribuyen entre unos y otros deciles de renta.

En su último informe, el Banco de España analiza los cambios sucedidos entre el año 2017 y el 2020. De entrada reconoce que, por grupos, “mientras que el peso de la deuda asociada a la compra de la vivienda principal y el de las otras deudas caen con la renta, la proporción de deuda destinada a la compra de otras propiedades inmobiliarias crece con esta”. En efecto, aunque para el total de hogares el peso relativo del pasivo sobre los activos se redujo solo 0,4 puntos porcentuales, del 11,8% en 2017 al 11,4% tres años después, “se observan caídas mayores en la parte alta de la distribución”.

En cifras concretas, los cuatro deciles inferiores de renta dedicaban aproximadamente el 67% de su pasivo al pago de la vivienda principal, el 10% a costear las segundas residencias, y el 23% a otras deudas personales. La distribución del pasivo en el decil más elevado de ingresos, sin embargo, se distribuía dejando un 47% a la vivienda habitual, un 41% al resto de propiedades inmobiliarias y un 12% al resto de deudas.

Por percentiles de riqueza neta, las familias que se encuentran en el nivel inferior de la distribución de la renta tenían un 45% de sus activos endeudados. Entre el percentil 50 y 75, el pasivo se reducía al 16%; caía al 8,4% entre los percentiles 75 y 90; y se desplomaba al 3,1% en los hogares que se movían entre los percentiles 90 y 100.

Desde el año 2002

La Encuesta Financiera de las Familias también pone de relieve que la riqueza neta mediana de los hogares aumentó un 4,6% entre 2017 y 2020, hasta los 122.000 euros, rompiendo la tendencia decreciente del periodo 2011-2017.

Sin embargo, a finales de 2020, según los datos del supervisor, un 57% de los hogares tenía algún tipo de préstamo, la proporción más alta desde el año 2002, cuando la cifra se situaba en el 42,5%. El importe mediano pendiente era de 33.300 euros, pero mientras que las rentas más bajas oscilaban entre un pasivo de 5.600 y 18.400 euros, las más altas se movían entre los 60.400 y los 88.000 euros.

El supervisor también constata que la probabilidad de tener deudas crece con el nivel de renta del hogar (38,6% en el quintil inferior y 65,7% en el superior) y el número de miembros que trabajan (34,1% si no trabaja ninguno y 80,2% si trabajan dos personas). Sin embargo, se mantiene constante con el nivel de riqueza (en torno al 60%), hasta que cae en la parte superior (44,3%).

Por edad, la probabilidad de estar endeudado aumenta hasta los 35-44 años (80,2%) y cae después, hasta alcanzar el nivel inferior en los hogares cuyo cabeza de familia es mayor de 74 años (13,9%). En este punto, el volumen mediano de deuda presenta rasgos similares. Las mayores cantidades de pasivo pendiente se observan, en mediana, entre los hogares cuyo cabeza de familia tiene entre 35 y 44 años (68.500 euros), los del decil superior de la distribución de la renta (88.800 euros) y quienes tienen dos miembros trabajando (63.400 euros). De hecho, estas cantidades crecen con la renta, pero no tanto con la riqueza neta.

Los menores de 35 años con casa caen a la mitad

La riqueza de los españoles sigue estando concentrada en el inmobiliario. La vivienda habitual, en concreto, representaba en 2020 el 53% del valor total de los activos. Sin embargo, a medida que pasen los años, su peso parece que irá cayendo. La razón es que entre 2017 y 2020, último año con datos disponibles, se ha reducido en dos puntos el porcentaje de hogares propietarios de su vivienda, pasando del 75,9% al 73,9%, a raíz principalmente de la caída de los jóvenes.

En concreto, según los datos del Banco de España presentados ayer, los tenedores de vivienda menores de 35 años han caído casi a la mitad en una década. Entre 2011 y 2020, la tasa de propiedad en este perfil de propietario se ha reducido en 33 puntos porcentuales, desde casi el 70% que suponía entonces hasta el 36,1% de hoy. El supervisor recuerda que en estos cálculos no se contabilizan únicamente los propietarios plenos del inmueble, sino también aquellos que han formalizado una hipoteca para poder pagar la casa. Este matiz evidencia, por ello, las dificultades que encuentran los jóvenes a la hora de entrar en el mercado de la propiedad y poder afrontar el pago de un inmueble.