Deutsche Telekom, en máximos de 21 años con la venta de torres

La compañía alemana ha subido a la espera de una operación que servirá para aligerar su deuda

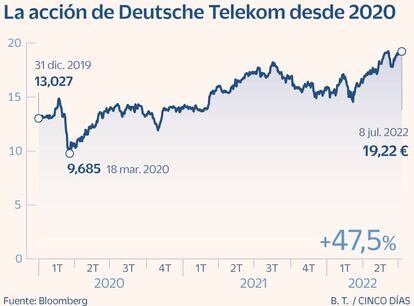

Deutsche Telekom ha puesto una nota de color en unos mercados deprimidos por la amenaza de una recesión. El valor es de los pocos en positivo en el año del Euro Stoxx, con una revalorización del 18%; con el avance de las últimas semanas ha tocado máximos de agosto de 2001.

El motivo de las subidas tiene que ver con la venta de torres móviles que la compañía tiene en el país germano y en Austria. La operación, valorada en unos 20.000 millones, está a punto de concretarse y la pugna se concentra entre Cellnex (que acude junto con el fondo canadiense Brookfield Asset Management) y KKR (que ha hecho la oferta con Global Infrastructure Partners y Stonepeak). Con independencia de la adjudicación, se trata de una de las mayores transacciones del sector.

Las grandes telecos europeas llevan tiempo inmersas en un proceso de aligerar deuda y minimizar costes en un entorno de fuerte competencia. Y están utilizando dos vías: la venta de torres de telefonía móvil y la externalización de redes de fibra.

La primera impresión de los analistas sobre la desinversión de Deutsche Telekom es positiva. La posición del mercado es unánime: un 89% de las recomendaciones recogidas por Bloomberg son de compra y el resto, de mantener. El precio objetivo medio es de 23,52 euros, lo que implica un potencial del 23%. “La venta sería positiva para Deutsche Telekom una vez que le permitiría reducir su deuda [superior a 135.000 millones al cierre del primer trimestre] e invertir en infraestructura. Serviría, asimismo, para mantener el control de su filial en EE UU, T-Mobile, que representa tres quintas partes del total de los ingresos del grupo”, explican desde Bankinter.

Tras mantener un encuentro con el consejero delegado, Tim Höttges, Bank of America resume que T-Mobile, “es clave en una estrategia donde el foco está puesto en un menor capex y en la rentabilidad de los accionistas”. Recomienda comprar con un precio objetivo de 24,9 euros, por encima del consenso del mercado.

También Berenberg reiteraba hace unos días el consejo de adquirir títulos, por dos motivos: la venta de torres y el potencial alcista que presenta el negocio en EE UU para este año.

Más grande que cualquiera de la Bolsa española

Capitalización. Deutsche Telekom está dando pequeños pasos en el mercado con grandes resultados para sus accionistas. Desde mínimos de marzo de este año y hasta la fecha, los títulos han subido el 27%. La publicación de los resultados y la venta de torres han sido los principales revulsivos. Con esta mejora, la empresa ha alcanzado una capitalización de 95.500 millones de euros, entrando entre las 10 mayores del Euro Stoxx 50 y superando a cualquiera de la Bolsa española. No obstante, aún queda muy lejos de cómo se encontraba antes del estallido de la burbuja puntocom, donde llegó a cotizar a 86,90 euros en febrero de 2000, un 353% más que en la actualidad.

Dividendo. El cupón repartido con cargo a los resultados del ejercicio 2021 ha sido de 0,64 euros por acción. El pay out de la compañía se mueve entre el 40% y el 60% y tiene el compromiso de pagar a sus accionistas un dividendo mínimo de 0,60 euros. La rentabilidad por dividendo alcanza el 3,3% y UBS espera que supere el 4% en 2023 y 2024.

Mientras, UBS añade que “la compra de acciones en T-Mobile [para aumentar su participación, que actualmente se sitúa ligeramente por debajo del 50%]podría ocurrir más pronto que tarde, tras la venta”.

Aunque los analistas tienen puesta la atención en la venta de las torres de telefonía, también destacan la marcha de su negocio.

Bernstein opina que “en un escenario de riesgos en aumento para el crecimiento económico y de unas perspectivas de tipos de interés al alza, los valores defensivos, incluidos los que tienen un alto free cash flow, y las empresas con historial en el reparto de dividendos son atractivos”. Y dentro de este grupo incluye a Deutsche Telekom, entre otros.

Morgan Stanley ha situado a la operadora alemana en el top pick del sector, y argumenta las siguientes razones: “Esperamos una fuerte mejora en el perfil de generación de free cash flow en T-Mobile gracias a un menor capex y a que dejan atrás los costes de integración de la fusión; la posibilidad de un doble programa de recompra de acciones; la venta de torres; una valoración atractiva, así como el camino hacia un mayor desapalancamiento”. El banco reinició la cobertura del valor el pasado abril, tras conocer los resultados del primer trimestre, con la recomendación de sobreponderar.

Deutsche Telekom, cuyo principal accionista es el Estado alemán, con una participación del 30,4%, obtuvo un crecimiento del beneficio entre enero y marzo de este año del 322%. El balance obedece a la venta del 50% de FTTH GlasfaserPlus a IFM y de T-Mobile Netherlands. El beneficio neto ajustado subió el 86%. Para el conjunto de 2022 la empresa ha elevado las previsiones. Los resultados del primer semestre se conocerán el 11 de agosto.