El coste de financiación del Tesoro español aumenta a niveles de 2018

Se dispara al 0,39% desde el mínimo del -0,04% de 2021 El coste medio de la deuda emitida cae al 1,55% gracias al vencimiento de bonos antiguos

Los rendimientos de la deuda soberana de la zona euro registran una intensa subida en el año, que se ha acelerado en los últimos días ante las señales del BCE –las más claras hasta el momento– de que los tipos de interés subirán en 2022, lo que está encareciendo a gran velocidad el coste de financiación de los estados. El coste de las nuevas emisiones del Tesoro ha pasado del -0,04% de 2021 –en negativo por primera vez– al 0,39% actual.

Su incremento devuelve el coste de financiación del Estado a niveles que no se recordaban desde 2018, en que se situó de media en el 0,64%. Este encarecimiento tiene un claro reflejo en la evolución del bono español a 10 años, cuyo rendimiento es referencia para fijar la prima de riesgo, ahora al filo de los 100 puntos básicos. Finalizó el año pasado en el 0,565% y ha trepado al 1,85%. El pasado viernes rebasó por primera vez desde 2015 el 1,9%, después de que Christine Lagarde reconociera por primera vez que es muy probable que los tipos suban en la zona euro antes de que acabe el año.

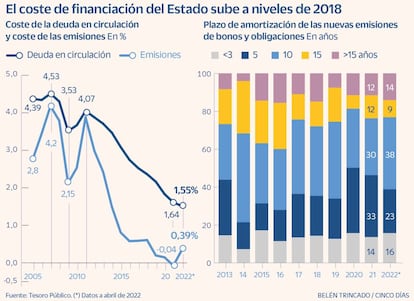

El alza de rentabilidades de la deuda es común a los bonos soberanos y está encareciendo el coste de financiación en el conjunto de la zona euro. En el caso del Tesoro español, aunque las nuevas emisiones son más caras, también se está reduciendo ligeramente el coste del saldo del total de la deuda en circulación, desde el 1,64% de cierre de 2021 al 1,55%, nuevo mínimo histórico. El descenso se explica en la sustitución de deuda antigua con tipos mucho más elevados por deuda mucho más barata. Un ejemplo evidente es el vencimiento a finales de enero de un bono a 10 años con un interés del 5,85%, mientras que ese mes el Tesoro lanzó una emisión sindicada a ese plazo con un cupón anual del 0,7%.

Hasta el momento, el Tesoro ha logrado captar el 37,2% del total de las emisiones previstas para el año y un 38,8% del objetivo en emisiones a medio y largo plazo. La institución está reforzando las emisiones a más largo plazo, una estrategia que ya puso en marcha en los peores momentos de la crisis de deuda soberana, con la que velar por la sostenibilidad de los pagos en un país con un ratio de deuda sobre PIB en el 118,7%. Así, la vida media de la deuda en circulación sigue subiendo en lo que va de año, de los 8 años de 2021 a los 8,1 actuales. Y en las nuevas emisiones, las de 10 años son hasta ahora este año el 38% del total, frente al 30% de 2021.

A pesar del encarecimiento del coste de financiación en 2022, inevitable ante las subidas de tipos que se esperan y que el mercado cifra en hasta tres hasta final de año, las nuevas emisiones seguirán haciéndose a un menor coste que el tipo medio de la deuda en circulación. Además, el Gobierno confía en que el efecto sustitución de la deuda antigua más cara por nuevas emisiones más baratas permita seguir reduciendo el peso de los intereses sobre el PIB y así lo prevé en los Presupuestos para este año. “El peso de los gastos financieros de la deuda del Estado sobre el PIB se ha ido reduciendo a pesar del incremento de la deuda en circulación. Se prevé que esta senda descendente continúe en 2022 hasta llegar a niveles de 2011”, recoge el documento de los Presupuestos del pasado octubre. En aquel año, ese ratio superó el 2%.

En su reciente revisión del rating soberano español, la agencia S&P señalaba que prevé que España se financie este año a una media del 0,35%, cifra que ya ha quedado superada, o en todo caso por debajo del coste medio del total de deuda en circulación, que estima en 1,4% para el ejercicio. “Esperamos que el coste de la deuda se mantenga por debajo del PIB nominal hasta 2025”, aseguraba en marzo S&P, que mejoró entonces la perspectiva del rating de negativa a estable.

La agencia tiene una previsión de alza del PIB español del 6,1%, una de las más optimistas en el consenso de mercado. De hecho, el Gobierno va a revisar a la baja su previsión de crecimiento este año, de entrada en un 7% que la realidad está dejando en papel mojado. El alza de desbocada de los precios, en especial por el coste de la energía, va a ocasionar la concesión de nuevas ayudas públicas, a lo que se suma un mayor gasto en defensa a raiz de la guerra de Ucrania. En definitiva, nuevos desafíos para la financiación del Estado que podrían llevar a un aumento de las emisiones previstas este año.