Orange y MásMóvil ponen a prueba a Bruselas ante la consolidación de las telecos

El sector espera la aprobación con condiciones a la fusión de Orange y MásMóvil El visto bueno aceleraría las operaciones en toda Europa

El anuncio de negociaciones exclusivas entre Orange y MásMóvil materializa el incansable debate abierto por las operadoras desde el pasado otoño, en el que reclamaban el inicio de un proceso de consolidación. Eso sí, la decisión clave va a estar en manos de las autoridades de la competencia de la Comisión Europea, que serán las encargadas de pronunciarse finalmente, ante la dimensión europea de la transacción, especialmente de Orange.

De hecho, va a poner a prueba su visión sobre la consolidación. Si hay un visto bueno, que probablemente conllevará condiciones, se abriría un proceso que se extendería a otros mercados europeos, como Portugal, Reino Unido o Italia, donde Iliad ya presentó una oferta de 11.000 millones de euros a Vodafone para comprar su filial en el mercado transalpino, que fue rechazada por el operador británico. Las telecos de todos los países europeos van a estar muy atentas ante la decisión, porque de ella puede depender el futuro del sector a medio y largo plazo.

Fuentes del sector recuerdan que Bruselas ha sido muy reticente en los últimos años a autorizar transacciones que supusiesen la reducción de cuatro a tres del número de operadores móviles de red. El ejemplo más claro fue el bloqueo de Bruselas, cambiando su propia doctrina, a la venta de O2, filial de Telefónica en Reino Unido, a Hutchison, en 2016, que suponía la integración de dos operadoras móviles de red en Reino Unido.

Jurisprudencia

La situación podría ser diferente ahora si se materializa la jurisprudencia de los tribunales comunitarios. En mayo de 2020, el Tribunal General de la Unión Europea (UE) anuló dicha decisión de la Comisión Europea que, posteriormente, decidió recurrir, y se está a la espera de la sentencia final.

En la presentación de los resultados de 2021, Stéphane Richard, CEO saliente de Orange, advirtió de que el marco antimonopolio de Bruselas no había cambiado, si bien señaló que los argumentos para la consolidación en el mercado eran ahora más fuertes, puesto que hay actores que no existían hace cinco años.

El CEO explicó que, si no presenta un proyecto en Bruselas, no se sabe si hay un cambio en el marco regulatorio. En cualquier caso, ahora se inicia un proceso antimonopolio de 12-18 meses en Bruselas, con todas las incertidumbres asociadas.

Fuentes del sector creen que Bruselas aprobará la operación, pero con condiciones. De la dureza de los remedies dependerá si la operación sigue adelante o no. Otras fuentes apuntan a la obligatoriedad de vender o devolver al Estado frecuencias del espectro, puesto que Orange ya está prácticamente al límite máximo.

Otra condición podría vincularse a la venta de activos de fibra, tal y como sucedió en 2015, en los remedies que se impusieron a Orange para comprar Jazztel. En aquel caso, Orange vendió 720.000 accesos de fibra en las principales ciudades españolas a la propia MásMóvil, dentro de la política que mantenía entonces Bruselas de reforzar un cuarto operador nacional. Para MásMóvil, fue la aceleración de su proceso de crecimiento, que consolidó al grupo como cuarto operador español con la compra en 2016 de Yoigo. MásMóvil ha contratado para esta operación los servicios legales de Pérez-Llorca y Freshfields para la operación.

En este caso, grupos como Digi o Avatel podrían interesarse por los posibles activos que tuviera que vender la nueva operadora, según fuentes del sector.

Orange y MásMóvil cambian los equilibrios del sector frente a Telefónica y Vodafone

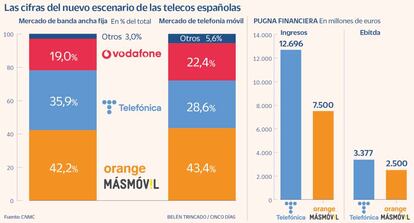

La posible fusión entre Orange y MásMóvil cambia los equilibrios en el conjunto del sector de las telecos en España. La integración mantendría como tercer operador a Vodafone, pero con una posición más lejana frente a Telefónica y la nueva Orange-MásMóvil.

Pese a que distintas especulaciones del mercado apuntaban, precisamente a una operación entre MásMóvil y Vodafone, Orange ya había manifestado su intención de participar activamente en la consolidación del sector en España. El grupo galo, que en la actualidad tiene una posición financiera más sólida que Vodafone, con menor deuda y mejor rating, no podía quedarse al margen, puesto que MásMóvil es su principal cliente en España y Europa, dados los amplios acuerdos mayoristas.

Fuentes del sector indican que Vodafone tiene ahora distintas opciones. El grupo tendría la alternativa de vender su filial española, tal y como se ha especulado en alguna ocasión. En España, que aporta el 6% del Ebitda del grupo, Vodafone ha hecho fuertes apuestas en el pasado, como la compra de Ono en 2014, por 7.200 millones de euros.Vodafone también podría aceptar su posición, que incluye 3,1 millones de clientes de banda ancha y 13,5 millones de clientes de móvil, y lanzarse a competir en otros ámbitos. En tercer lugar, la operadora podría optar por comprar empresas menores, para reforzar su posición.

En el caso de Telefónica, la fusión de Orange y MásMóvil rompe su histórico liderazgo. La nueva empresa tendrá más clientes de móvil y banda ancha, si bien Telefónica todavía estará muy por delante en términos de ingresos y de Ebitda.

Telefónica se ha mostrado siempre favorable al proceso de consolidación como vía para reducir la fuerte presión competitiva que se vive en España, su mercado principal. La teleco, de hecho, se ofreció en noviembre pasado como facilitadora de la consolidación de las telecos en España.

La compañía, igualmente, va a volver a pedir un cambio de la actual regulación. Telefónica considera que, con la creación de la nueva Orange-MásMóvil, no tiene sentido que se mantengan limitaciones como si fuera el incumbente. De ser así, Telefónica podría abrirse a realizar alguna adquisición, para reforzarse en algún segmento.