Fusiones para extraer rentabilidad en las telecos

La venta de infraestructuras apunta a ser clave para abordar las inversiones en 5G y animar unas débiles cotizaciones

Los fondos de infraestructuras y de capital riesgo se han puesto a hurgar en los balances de las empresas de telecomunicaciones europeas y han encontrado mucho valor oculto. El sector está revuelto y los analistas de Goldman Sachs lo destacan: “Hemos visto en la Unión Europea más tratos de inversores privados e intentos de acuerdos en este sector durante los últimos 18 meses que en los diez años anteriores”.

Esta semana, el sector volvía a removerse por posibles fusiones de la compañía Vodafone en Reino Unido e Italia, y la Bolsa disparaba su cotización, contagiando al resto de compañías. Hasta ahora, la Comisión Europea había sido un lastre para la consolidación de las telecos, pero la situación está cambiando, según explica Javier Arenzana, socio responsable de telecomunicaciones de KPMG: “Europa muestra una mayor receptividad a las concentraciones de operadores, reconociendo que el veto que impuso en su día al intento de fusión de O2-UK con 3-Hutchinson no debería haberse producido. En los últimos 15 años el mercado europeo ha perdido liderazgo frente al americano o el chino, y ese liderazgo es determinante para impulsar ecosistemas locales de innovación tecnológica”.

En los últimos años uno de los temas candentes del sector de las telecos cotizadas ha sido cómo pueden sacar más partido al valor de sus infraestructuras (cobre, cable, móvil…). Según Barclays, “las telecos se han mostrado reticentes a monetizar su infraestructura, a menudo descartándola como ingeniería financiera y compleja de ejecutar. Pero con unas valoraciones en Bolsa deprimidas y el interés de los fondos, cada vez más deberán adoptar una separación estructural”. Y añaden: “Esto no implica una venta de los activos de infraestructura, pero sí un cambio en la forma en que las empresas están estructuradas. El ejemplo más candente de esta tendencia está en Deutsche Telekom, que está revisando sus activos de infraestructuras de telecomunicaciones, incluyendo una posible fusión de sus torres con las de Vodafone y Orange.

Detrás de estos movimientos hay una búsqueda clara de rentabilidad. Arenzana señala que “el beneficio principal es que se mejora la rentabilidad de los operadores, aspecto clave para abordar las grandes inversiones en nuevas infraestructuras, como la fibra óptica o el 5G”. Una visión coincidente con la de Goldman Sachs: “Muchos operadores generan rendimientos por debajo del costo de capital y la consolidación ha significado históricamente mayores márgenes, con un valor de uno o dos puntos porcentuales de crecimiento anual del beneficio de explotación (ebitda) para todos los operadores de un país”.

La posibilidad de fusiones, según Goldman, se amplía en las economías con cuatro competidores y en compañías con alta deuda. Vodafone, British Telecom (BT), Telefónica y Telecom Italia (TI) son sus apuestas para las fusiones en Europa. Para Barclays, el mayor valor oculto en infraestructuras se encuentra en TI, Telenet, BT, KPN y OTE. El dinero de los fondos estará al acecho para sacarlo a la luz.

Vodafone: Segunda llamada a la consolidación europea y clara apuesta de compra

La teleco con sede en el Reino Unido ha dado el segundo aviso de fusiones europeas en el sector tras el vivido en noviembre por la opa de la firma de capital riesgo KKR sobre Telecom Italia. Vodafone se plantea adquirir en Reino Unido la firma Three UK y fusionarse en Italia con Iliad, lo que impulsó esta semana su cotización en Bolsa. Su precio se mueve ahora en los 127 peniques, frente a los 112 con los que comenzó el año. Una cotización que está muy lejos del precio objetivo que le da Goldman Sachs para los próximos 12 meses, situado en los 180 peniques. También Bank of America (BofA) tiene una clara recomendación de compra de Vodafone, esperando que alcance los 186 peniques por título.

“Nuestra tesis de compra se basa en el crecimiento estructural superior del grupo, apoyado por las mejores eficiencias digitales de sus competidores, impulsando el FCF (free cash flow) líder en el sector y la mejora de los rendimientos”, recoge un informe de Goldman.

Por su parte, BofA destaca el crecimiento orgánico de los ingresos por sus servicios. Javier Gil Hidalgo, director de M&A en Acron Beka, explica que Vodafone aparece cada vez más como el candidato a jugar un papel activo, más aún tras los recientes rumores de fusión en Italia con Iliad, y considera muy beneficiosos estos movimientos en el sector.

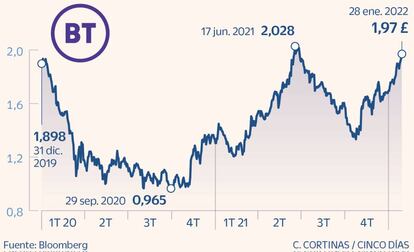

BT: La compañía con más valor oculto de Europa por sus infraestructuras

Los analistas de Barclays sitúan a British Telecom (BT) como la compañía europea con un mayor valor oculto en infraestructuras. La firma ha vivido un enero muy positivo en sus acciones, con un alza cercana al 14%. Un reciente informe de BofA destaca el sostenible crecimiento de su beneficio de explotación, del 2,5%, así como la recuperación de los ingresos brutos. El banco estadounidense le da un valor objetivo a su acción de 212,8 peniques, frente a los 197 actuales.Para Goldman Sachs, la teleco británica está preparada para “ofrecer una mejora en los rendimientos materiales a medida que monetiza su inversión en fibra en los próximos años. El factor de riesgo clave que pesa sobre las acciones ha sido la competencia mayorista (riesgo de sobreconstrucción), que socava la monetización de la fibra”.

También Goldman considera a BT una clara candidata a la consolidación en el sector europeo. “Observamos un aumento de las ventas actuales con unas previsiones de crecimiento por encima del consenso y múltiples caminos para la cristalización del valor de la compañía, por lo que le otorgamos un precio objetivo de 270 peniques a un año vista”, concluye en la valoración del informe. Le concede por tanto un potencial de revalorización de casi el 40%.

Telefónica: Su elevado número de activos la hace candidata a operaciones corporativas

También la multinacional española se encuentra en el punto de mira de la consolidación del sector y su cotización ha reflejado este momento, con un avance en Bolsa en el mes de enero superior al 7%. Aun así, los precios objetivos que dan los analistas son muy dispares. Para Goldman Sachs debería cotizar en torno a los 4,20 euros –con escaso margen de ganancia sobre el precio actual–, mientras que BofA le otorga un precio objetivo de 5,8 euros. Este último banco de inversión espera un free cash flow alcista cuando presente los resultados del cuarto trimestre del pasado año, una provisión de 1.500 millones por reestructuración del personal y una caída del beneficio de explotación del 9%, similar a la del tercer trimestre. Ven factible la venta de sus torres de telecomunicaciones y esperan que O2 reporte un sólido crecimiento comercial en banda ancha y móvil.

El consenso de mercado está de hecho dividido en su visión de Telefónica, con un 45,7% de consejos de compra, otro 40% de mantener y el 14,3% de venta, que incluye la opinión de firmas como JP Morgan, Jefferies, Barclays. La inflación está siendo un desafío añadido para el conjunto del sector, que baraja alzas de precios y recortes de costes. Telefónica acaba de aceptar la salida de 2.316 empleados en España.

Telecom Italia: Con una opa pendiente, aglutina las mayores incertidumbres del sector

La teleco italiana no ha logrado aprovechar el momento de fusiones en su cotización y cede en lo que va de año más del 6%. Y eso pese a la opa lanzada en noviembre sobre la totalidad de acciones de la teleco por el gigante del capital riesgo estadounidense KKR a 0,505 euros la acción. Actualmente, cuenta con una cuota de mercado del 90% en red fija de su país, pero está pendiente de una fusión con su rival Open Fiber. Para Goldman Sachs, si se llegase a un acuerdo de red única, situaría “a TI fija como la más atractiva de Europa”. Esta situación, le permitiría un crecimiento de entre tres y cuatro puntos en su beneficio de explotación en los próximos años.

Telecom Italia ha confirmado estos días que estudia distintas opciones para maximizar el valor de sus infraestructuras de red. Como indican desde Barclays, “la idea de escindir y separar la red no es nueva. TI ha estado en conversaciones con Open Fiber durante años para fusionar sus redes fijas. Además, ya ha creado una entidad separada y vendió una participación del 37,5% a KKR”. Por último, para BofA es imprescindible una reducción de costes para frenar la caída del ebitda. La compañía presentará en marzo su plan estratégico y será entonces cuando se espera la respuesta a la opa de KKR, un retraso que está afectando a la cotización.