Cómo invertir en un Silicon Valley que se mueve al compás de los tipos

Las tecnológicas, cuya valoración depende de los descuentos de caja a largo plazo, lideran las caídas en Bolsa en el inicio de año

Julián Pascual es presidente de la gestora de fondos de inversión Buy & Hold, una firma con más de 300 millones de activos bajo gestión. También es uno de los mayores expertos en España en inversión en tecnología. “Todas estas compañías son lo que llamamos cotizadas de alta duración. ¿Qué quiere decir esto? Que en el valor actual de la empresa no pesa tanto lo que ha ganado este año, o el año pasado, sino sobre todo las expectativas de lo que va a ganar en el futuro. Ahora bien, ¿cuánto valen ahora esas expectativas de beneficio futuro? Pues depende mucho del tipo al que lo descuentes. Con los tipos al 1% como hemos tenido, el descuento era pequeño. Pero con los tipos al 2% el impacto en la valoración puede suponer una caída del 10% de la cotización”, explica el inversor.

El efecto se aprecia mejor imaginando una inflación desbocada y unos altísimos tipos de interés. Por ejemplo, si en Turquía el precio del dinero fuera del 20%, 100 millones de liras a cobrar en un año solo valen 80 ahora. Y 100 millones a cobrar en dos años solo valdrían 60 ahora.

En el caso de las compañías tecnológicas, la valoración es muy dependiente de esas expectativas futuras y por tanto de los tipos. “Empresas como Tesla basan su cotización en la expectativa de los fuertes crecimientos que van a tener sus flujos de caja a futuro. De hecho, las previsiones de su flujos libres de caja en cinco años tan solo explican el 2% de su cotización actual”, añade Pascual.

Los nuevos titanes

Nvidia. Se trata de uno de los mayores diseñadores y fabricantes del mundo en tarjetas gráficas. El auge de la industria de los videojuegos ha disparado su capitalización. En tan solo dos años ha multiplicado por cinco su valor en Bolsa. Además, cada vez se utilizan las tarjetas gráficas para más funciones. Por ejemplo, en los satélites se utilizan tanto para calibrar al máximo todos los factores que condicionan su lanzamiento como para la recepción de las imágenes que luego sirven para controlar plagas, caza furtiva, desertización...

Netflix. La compañía de contenido audiovisual por internet es una de las que más ha sufrido en los últimos meses, con un desplome del 24% en los dos últimos. En su caso, no solo le ha afectado en nuevo entorno de tipos de interés, sino la fuerte competencia por parte de Disney, HBO o Apple TV.

Reserva Federal

Lo que está cambiando por completo el panorama financiero en los últimos meses es la inflación. Pese a que la Reserva Federal y el Banco Central Europeo (insisten en que el repunte de precios es transitorio y que la inflación subyacente (la que descuenta los precios de los alimentos y la energía) está más controlada, lo cierto es que los datos han empezado a asustar en los mercados.

El jueves se confirmó que EE UU cerró diciembre con una inflación interanual del 7%, lo que mete mucha presión a la Fed para que acelere la subida de tipos y evite que se recaliente la economía.

La normalización monetaria ha hecho que los bonos de Alemania o Estados Unidos estén ofreciendo sus rentabilidades más altas desde 2019. Goldman Sachs espera que la Fed suba los tipos hasta cuatro veces durante 2022.

Nasdaq

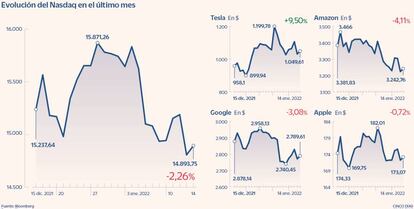

En paralelo a este cambio en los mercados de deuda, la cotización de las tecnológicas se ha empezado a resentir. El índice Nasdaq, que está compuesto fundamentalmente por compañías con un marcado sesgo tecnológico, ha caído más del 6% en lo que va de año.

Ahora bien, el impacto de este baile de tipos ha sido muy diverso entre las diferentes compañías innovadoras. Fabiana Fedeli, directora de inversión en Bolsa de M&G, gestora británica con más de 400.000 millones de euros de activos bajo gestión, explica que “una de las lecturas más claras ha sido la disparidad en las rentabilidades. No solo entre países, sino también dentro de un mismo índice. En EE UU, en el S&P 500 hay cinco compañías que explican el 32% de la revalorización del índice el año pasado”.

La ejecutiva se refiere a Microsoft, Google, Apple, Nvidia y Tesla, cinco empresas que tuvieron un resultado espectacular en 2021. En los últimos 12 meses Alphabet (la matriz de Google) se ha revalorizado un 59%, Apple un 32% y Tesla un 21%.

Hernán Cortés, fundador de Olea Gestión y gestor de fondos, explica la fuerte disparidad de resultados que ha habido en el Nasdaq. “Es un índice que tiene muchísimas compañías que aún no dan beneficios. Precisamente estas son las que más han caído con el cambio de perspectivas en las políticas de tipos de interés. Nosotros ahora estamos invertidos en las grandes tecnológicas, pero si siguen cayendo las otras, las que aún están en pérdidas, nos plantearíamos entrar, porque hay algunas muy atractivas”.

Al igual que en el caso de los gestores de Olea, la mayoría de los inversores han preferido ir a lo seguro y tienen en cartera a los grandes nombres de Silicon Valley. Uno de ellos es Klaus Kaldemorgen, uno de los gestores de fondos más reputados de Alemania, que tiene a Alphabet como una de sus principales inversiones. “Las tecnológicas han funcionado muy bien durante estos últimos años de tipos bajos, pero creo que para 2022, con las subidas de tipos van a sufrir mucho”, explicaba recientemente en una entrevista con CincoDías.

La elección

Ahora bien, ¿el hecho de que este año puedan subir los tipos hasta cuatro veces en Estados Unidos quiere decir que todas las tecnológicas van a ir mal? No necesariamente. Julián Pascual, de Buy & Hold, explica cómo algunos gigantes del sector han demostrado que son capaces de mantener una recurrencia de ingresos y un crecimiento muy estable. “Si miras las cuentas de Microsoft o Apple ya es difícil asimilarlas a las clásicas tecnológicas disruptivas. Son compañías que están generando beneficios crecientes de forma sostenida. El problema es el precio”.

Estos dos titanes tienen una valoración que está tan condicionada por la evolución de los tipos como por la calidad de sus resultados. El inversor está dispuesto a pagar hasta 30 veces beneficios por tener acciones tan confiables.

“En mi caso, yo prefiero ahora invertir más en compañías como Alphabet o Meta [la nueva denominación de la matriz de Facebook, Instagram y WhatsApp], porque creo que están cotizando a unos múltiplos mucho más razonables, de unas 20 veces beneficio, y tienen unas barreras de entrada que hace difícil pensar que alguien pueda venir a quitarles parte de su negocio”, explica Pascual.

En estos casos, al igual que ocurre con Amazon, el mayor riesgo para los mercados es el regulatorio. Durante los últimos años se ha debatido mucho sobre cómo estas firmas estaban acaparando demasiado poder y algunas de sus prácticas empresariales eran contrarias a la competencia. “No sé si al final intentarán restringir su actividad pero, hoy por hoy, creo que son una magnífica oportunidad de inversión”, concluye Pascual.

La que va por libre es Telsa. El fabricante de coches eléctricos sí que tiene un perfil que debería verse más afectado por las subidas de tipos, ya que buena parte de su valor actual depende de unas estimaciones de beneficios futuros muy optimistas. En lo poco que va de año corrige más del 14% si bien conserva un alza del 21% en el último año. Uno de los mayores defensores de esta compañía en España es Emérito Quintana, asesor del fondo Numantia Patrimonio. Este ingeniero e inversor considera que, a pesar de que Tesla cotiza a 100 veces beneficio, tiene aún potencial. “Creo que puede llegar a fabricar 1,8 millones de coches y para 2024 llegará a 4 millones”. Si esas cifras se cumplen, poco importan los tipos de interés.