Así es la oferta de hipotecas en la recta final del año

La fuerte recuperación del mercado por el aumento de la demanda intensifica la competencia entre los bancos, sobre todo en el tipo fijo Openbank y MyInvestor ya ofrecen intereses por debajo del 1,50% TAE En la modalidad variable, los diferenciales suelen bajar del 1%

El Covid frenó en seco la contratación de hipotecas en 2020, pero este año 2021 el mercado se ha recuperado de forma vertiginosa. Se habla incluso de un nuevo ‘boom’ hipotecario que la banca —en busca de rentabilidad en un entorno de tipos de interés negativos— quiere aprovechar al máximo. Así, en las últimas semanas varias entidades se han lanzado a rebajar aún más los precios de sus hipotecas, llevando al límite la batalla por captar clientes de larga duración.

Aunque la competencia entre bancos suele intensificarse cada final de año para optimizar cifras, el fuerte crecimiento de las hipotecas este curso por el auge de la compraventa de viviendas ha motivado ofertas muy agresivas, especialmente en los tipos fijos, que dan más margen de beneficio por los mínimos del euríbor.

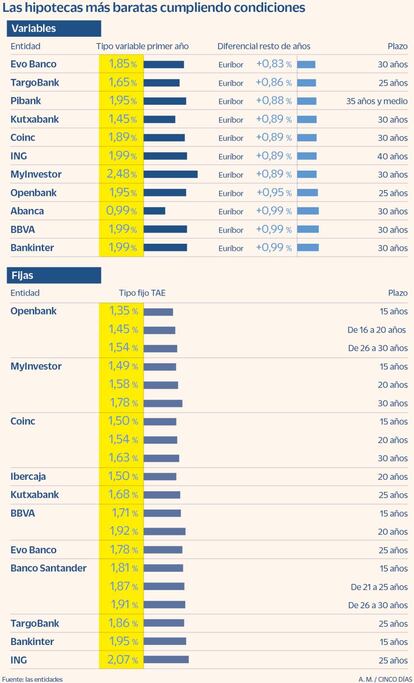

Openbank y MyInvestor comercializan las hipotecas fijas más baratas del momento, con un TAE por debajo del 1,50% en los plazos más cortos. El banco digital del Grupo Santander, donde la modalidad fija ya supone cerca de un 70% de la nueva producción hipotecaria, pide domiciliar una nómina y contratar el seguro de hogar. Por su parte, MyInvestor no exige vinculación, pero sí ingresos familiares de al menos 4.000 euros al mes.

Tampoco es necesario contratar productos en Coinc, con tipos igualmente muy competitivos. Ibercaja ofrece el 1,50% TAE a 20 años para nóminas desde 2.500 euros al mes. Cumpliendo condiciones, Kutxabank llega a dar el 1,68% TAE; BBVA, el 1,71%; Santander, el 1,81%, y Bankinter, el 1,95% a tipo fijo a distintos plazos.

Javier Sánchez, responsable de producto hipotecario y cuentas de MyInvestor, indica que el neobanco está registrando récords en concesión de hipotecas, un 50% de las cuales son a interés fijo, pero admite que “la oferta de tipos fijos ha llegado a unos niveles que creemos difícilmente mejorables en un futuro próximo”.

Organismos como el Banco de España ya han mostrado su preocupación por el abaratamiento de las hipotecas y el sector ve difícil ofrecer tipos inferiores a lo que ahora se pueden encontrar en el mercado.

Los intereses fijos están más bajos que nunca —el 2,6% de media, según Estadística— y desde hace meses se han convertido en la opción preferida de los hipotecados —superan el 60% de los nuevos créditos—. Las ofertas cada vez más atractivas y una posible subida de tipos de interés antes de lo previsto por la inflación han disparado su contratación, dado que aportan estabilidad en las cuotas y permiten olvidarse de las fluctuaciones del euríbor al que están ligados los préstamos variables.

Las operaciones a tipo fijo superan el 60% del total desde hace ya cinco meses

“Aunque el euríbor sigue en mínimos, algunos compradores prefieren no jugársela frente a cambios drásticos en el índice que lo sitúen en niveles más altos”, sostiene Sergio Carbajal, responsable de hipotecas de Rastreator. Se espera que este índice de referencia se mantenga en negativo unos años más, aunque con tendencia al alza. Asi, y mientras las tasas del Banco Central Europeo (BCE) no suban, algo que la propia institución ve muy improbable en 2022, la banca focaliza las ofertas en los tipos fijos y mixtos, mientras que en los intereses variables apenas hay recortes ni novedades.

Evo Banco sí ha rebajado en 0,05 puntos el interés de todas sus hipotecas, dejando el diferencial que se suma al euríbor en el 0,83%, el más bajo del mercado, aunque ahora exige una vinculación mayor. Le siguen TargoBank y Pibank con un 0,86% y un 0,88%, respectivamente. Un 0,89% ofrecen Kutxabank, Coinc, ING y MyInvestor. La mayoría de diferenciales se sitúan así por debajo del 1%. Abanca, BBVA y Bankinter lo tienen en el 0,99%.

Los expertos insisten en que elegir entre una hipoteca fija o variable depende del perfil del cliente. Por su parte, la OCU (Organización de Consumidores y Usuarios) advierte: “aunque las entidades promocionan mucho los préstamos fijos y hay algunos con condiciones competitivas, lo cierto es que en el panorama actual de tipos recomendamos como más interesantes por ahora las hipotecas variables”.

En general, las hipotecas de los bancos online son más baratas que las de las entidades tradicionales. “Un factor clave en el aumento de la competitividad es el auge de los bancos digitales que, al contar con un menor volumen de costes, pueden promover estrategias más agresivas y dar mejores condiciones para los clientes”, subraya Gabriela Giannattasio, directora de Desarrollo de Negocios para Veritran en Europa, que puntualiza que algunos bancos de toda la vida ya se están posicionando en el ámbito de las hipotecas digitales.

El ahorro acumulado por el confinamiento, el salto a máximos de la compraventa de viviendas por la demanda embalsada y las buenas condiciones hipotecarias están favoreciendo la financiación bancaria, algo que se espera continúe en los próximos meses. “La cifra de créditos concedidos por las entidades en 2021 ha sobrepasado niveles no vistos desde 2010, y todo indica que de aquí a cierre de año va a continuar igual”, destaca Sánchez.

Y, de cara a 2022, “se espera incluso que las cifras sean más favorables, puesto que todo apunta a que la compra por inversión va a seguir creciendo”, comenta Carbajal.