Mapfre encuentra apoyos para retomar el precio pre-Covid

La diversificación geográfica, la recuperación de la economía, el atractivo del dividendo y el potencial de las acciones elevan el interés por la aseguradora española

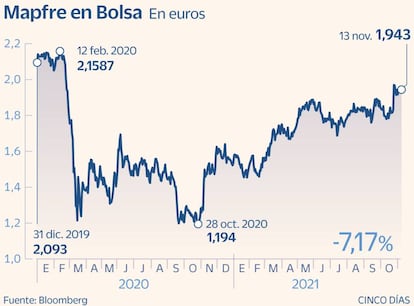

Mapfre va camino de recuperar el nivel previo a la pandemia. La acciones han vuelto a los 1,9 euros (cota de primeros de marzo de 2020) tras lograr una revalorización superior al 22% este año. Su evolución se sitúa ligeramente por encima de la media del sector asegurador europeo, que suma una media del 15%.

Uno de los impulsos más importantes que ha tenido la compañía a lo largo de estos meses se ha producido con la presentación de los resultados hasta septiembre, el pasado 29 de octubre. Mapfre ganó un 16,4% más interanual, y los ingresos aumentaron el 3,8%, acompañados de un crecimiento de las primas del 7%. El negocio reasegurador y los unit linked fueron dos pilares importantes en el balance, según destacó el equipo gestor.

“Mapfre tiene un importante peso en los seguros que cubren riesgos generales como el del hogar o del automóvil. Son actividades con menos exposición a la tendencia de los tipos de interés. Y no es tanto por este modelo de debate; Mapfre tiene valor por sí misma”, dice Alberto Roldán, socio de Divacons Alphavalue.

Roldán valora, por otro lado, la presencia que tiene en Latinoamérica y el descuento que ofrecen las acciones. Mapfre cotiza a un PER 2021 de 8,5 veces, frente a otras competidoras como Munich Re, Axa y Ageas, que tienen una ratio de 17 veces, 11 veces y 10 veces, respectivamente.

Este es uno de los motivos, junto con el atractivo de la rentabilidad por dividendo (de más del 7%) que han llevado a Bank of America a elevar la recomendación de neutral a comprar y el precio objetivo a 2,30 euros. “Con el negocio volviendo al los niveles pre-Covid y las catástrofes naturales normalizándose [ha tenido un impacto negativo en el tercer trimestre de 92,4 millones por las tormenta Bernd en Alemania y Europa Central en julio], sentimos una mayor confianza en la sostenibilidad de los dividendos”, señala el banco estadounidense. Su mejora de recomendación provocó un alza del 7,6% el 1 de noviembre.

Es un hecho destacable para Bank of America que Mapfre cotice por debajo del arranque de 2020, lo que deja margen de recuperación, en su opinión. La acción ha subido el 63% desde los mínimos del pasado año, marcados en octubre, pero aún pierde casi el 10% desde el nivel de febrero de 2020, cuando estalló la pandemia.

Hay otro factor que los analistas contemplan como un próximo revulsivo para el valor: la resolución de la integración del área de seguros de Bankia –que tenía una alianza con Mapfre– en CaixaBank, prevista para antes de que termine 2021.

Las primeras estimaciones barajan que CaixaBank pague entre 400 millones y 600 millones de euros para recomprar la mitad de las filiales Bankia-Mapfre de seguros de vida, seguros generales y pensiones. “Estimamos que Mapfre reciba unos 700 millones, que equivalen al 12,5% de la capitalización bursátil y más de 1,5 años de cobertura de dividendos. Estos ingresos deberían proporcionar mayor confianza sobre la empresa”, señala Bank of America.

JP Morgan ha reiterado su apuesta por el sector asegurador europeo, confiando en un crecimiento sostenible hasta finales del año, y con respecto a Mapfre ha elevado el consejo a sobreponderar y el objetivo en 2,30 euros, igual que Bank of America. Le da por tanto un potencial de casi el 18%.

El próximo día 30, Mapfre abonará 0,0606 euros brutos por título a sus accionistas, tras elevar el dividendo un céntimo, volviendo así al nivel anterior a la pandemia.

Credit Suisse tiene una opinión opuesta a la corriente mayoritaria del mercado (un 46% recomienda comprar y un 23% mantener, según recoge Bloomberg). Su consejo es el de infraponderar y está apoyado en una débil previsión sobre el negocio de seguros del automóvil en Brasil, donde observan “un riesgo de deterioro de las ganancias”, y también en la división de reaseguros, Mapfre Re. Por ello, ha recortado sus estimaciones de beneficio por acción (BPA) en un 2% para el conjunto del ejercicio. Ha mejorado el precio objetivo a 1,44 euros, por debajo del nivel actual en Bolsa.

Capacidad para crecer, negociar y remunerar

Rating. S&P ha confirmado el rating de Mapfre en A- con perspectiva estable. La firma destaca la mejora de los beneficios de la compañía en 2021 en comparación con 2020, la ausencia de deterioros en el fondo de comercio y un mejor comportamiento de la siniestralidad. Advierte, no obstante, de que el negocio en Latinoamérica puede ser más débil. Para este ejercicio proyecta que los ingresos netos aumenten en más de 1.000 millones con respecto a 2020, que fueron de 25.419 millones. Fitch, por su parte, también mantiene la calificación en A- y afirma que el perfil de negocio de Mapfre es “muy sólido” .

Proyecto. La iniciativa de Mapfre y Santalucía para crear la mayor funeraria de España ha quedado en saco roto por las condiciones impuestas por la CNMC. De haber salido adelante, hubiera resultado en el mayor grupo del mercado funerario español y uno de los principales europeos.

Empleados. Mapfre ha lanzado un plan de remuneración en acciones para sus 11.000 empleados en España para aumentar su vinculación con el futuro de la compañía; entregará una acción adicional por cada dos adquiridas por el trabajador.