Los ganadores en Bolsa de la escalada de precios

Empresas de materias primas y bancos son los más claros beneficiados. En consumo y alimentación las oportunidades son mucho más selectivas

La duración que tendrá la escalada de precios que ha situado las tasas de IPC en máximos de más de una década es la gran incógnita que pesa en el momento actual sobre los inversores. Los bancos centrales insisten en que el alza de precios será transitorio, aunque más persistente de lo esperado, y comenzará desvanecerse el año próximo, aunque sin mayor precisión. Esa temporalidad es el gran argumento para no modificar su hoja de ruta de política monetaria y no acelerar por tanto las subidas de tipos.

Los inversores se inquietan sin embargo ante unos precios de la energía que siguen al alza y unos costes de producción más elevados que amenazan los márgenes de negocio. Se afanan en la búsqueda de valores con la mayor capacidad de trasladar el alza de precios a sus clientes, una tarea en la que destacan compañías industriales, bancarias y de consumo.

Industria y materias primas: Una fuerte demanda que no se ve eclipsada por el mayor coste de la energía

El sector de las materias primas y la industria fue el gran beneficiado de la apertura económica tras el cerrojazo por la pandemia y la tracción que ha tomado su negocio no se va a ver eclipsado por el alza en los precios de producción por una energía más cara, según los expertos. Sectores como el petrolero, el gas y el carbón han subido con brío en Bolsa en el contexto actual de crisis energética, con alzas imparables en el crudo y el gas. Y la industria pesada, muy dependiente de esas materias primas, no se está viendo entorpecida en exceso por la carestía de sus fuentes de energía. Según explica Ignacio Dolz de Espejo, director de soluciones de inversión y producto de Mutuactivos, “en general, en el sector industrial el alza de los costes de producción se va a compensar con el incremento de las ventas. Y en el conjunto de la Bolsa, pesará más el efecto positivo de un aumento de la facturación por la comparativa interanual que el incremento de los costes. Aunque sí es necesario analizar el efecto de la inflación compañía a compañía”.

Acerinox es para los gestores un claro ejemplo de empresa industrial, de fuerte perfil cíclico, que se ve favorecida por el crecimiento económico, pese al alza en el precio de la energía, y que tiene además un claro margen para trasladar el aumento de sus costes de producción al cliente. La compañía de acero inoxidable ha anunciado un beneficio neto hasta septiembre de 373 millones de euros, lo que duplica por más de 12 el logrado un año atrás. De seguir así, y si se cumplen sus estimaciones, lograría este año los mejores resultados de sus 51 años de historia.

Gonzalo Sánchez, director de inversiones de Gesconsult, tiene a Acerinox entre sus valores favoritos del sector industrial, con clara preferencia sobre ArcelorMittal, más enfocada en la producción de acero para la industria pesada. “El acero inoxidable está mucho más protegido en la situación actual, tiene gran variedad de usos. Hay un momento de consumo muy fuerte en Estados Unidos y Europa. El consumo de energía de Acerinox no es excesivo”, explica. Otra de sus opciones predilectas es la papelera portuguesa Navigator, que elevó a septiembre su beneficio un 51,8% interanual, y que ha avanzado que va a aumentar el precio de la pasta de papel en el mercado ibérico entre el 8% y el 10% desde el 1 de diciembre. En el año, sus acciones suben el 34%.

Goldman Sachs tiene entre sus valores europeos predilectos dos empresas relacionadas con la industria: la alemana Covestro, especializada en la fabricación de productos químicos de aislamiento térmico y plásticos de policarbonato, y la holandesa AkzoNobel, dedicada a pinturas decorativas, industriales y productos químicos. Suben el 7,8% y 15% en el año, respectivamente.

Goldman confía en que el alza de la inflación remita en los próximos meses, si bien advierte de que un invierno más frío de lo normal supone un riesgo que podría elevar aún más los precios de la energía y extender los problemas de suministro.

Banca: Esperanza en el alza de tipos pero aún lejos de la mejora en márgenes

Con un repunte del 38% en 2021, el bancario es junto al tecnológico (37,8%) y el automovilístico (31%) el sector que más sube un Europa. El avance de la vacunación, la reapertura de las economías y el alza de la inflación que este proceso ha traído aparejado se han convertido en los catalizadores para su recuperación en Bolsa, una mejora que ahora también se ve sostenida por unos resultados cada vez más sólidos.

Es innegable que el alza de los precios favorece a las entidades porque empuja al alza a las rentabilidades de la deuda y esto anticipa un alza de tipos, pero para que el efecto en mercado se traduzca en una mejora de los márgenes todavía queda un largo camino por recorrer. La primera condición que debe cumplirse es que los tipos a corto plazo, los más intervenidos por el BCE, salgan de la zona de mínimos. En octubre el euríbor a 12 meses repuntó al -0,477% y poco a poco intenta tomar distancia del mínimo de -0,505% que marcó en enero. No obstante, esta mejoría sigue siendo insuficiente para que los bancos logren elevar de manera sustancial sus márgenes y cada vez se hace más necesaria la ansiada subida de los tipos de interés reales, algo que en la zona euro se ve aún muy lejano.

Nicolás López, director de análisis en renta variable en Singular Bank, considera que el bancario es un sector que ofrece protección frente a la “inflación moderada”. Una de las razones que justificarían este optimismo es que en un contexto económico expansivo las expectativas de que el crédito se recupere son mayores. Además de mejorar los márgenes y la rentabilidad de las entidades, la reactivación del crédito ayudaría a compensar el mayor coste del pasivo minorista por el aumento de los tipos. Nuria Álvarez, analista de Renta 4, apunta además como claves para la subida bursátil del sector al alza de las comisiones netas, los planes de eficiencia para reducir costes y las menores provisiones, palancas importantes pero que son finitas.

Superados los momentos más duros de la crisis, el sector continúa enfrentándose a un entorno regulatorio incierto. Con el estallido de la pandemia, el BCE relajó las exigencias regulatorias, pero ahora tendrá que hacer frente a las nuevas exigencias que entrarán en vigor en 2023 y a los desafíos del cambio climático.

Gonzalo Sánchez, director de inversiones de Gesconsult, elige a Bankinter y Unicaja como sus opciones preferidas en Europa. Aunque en los últimos meses la entidad que dirige María Dolores Dancausa se ha lanzado a captar clientes en hipotecas, el gestor espera que vuelva a centrarse en el crédito a las empresas, su nicho de mercado. De Unicaja destaca el buen balance y el dinamismo operativo que le concederá la integración con Liberbank. Por su parte, Goldman Sachs y Bankinter escogen a BNP Paribas. Los expertos creen que la entidad francesa combina resiliencia en ingresos, eficiencia en costes y un coste del riesgo bajo. Esto se complementa con una remuneración los accionistas vía dividendos y recompras de acciones atractiva. La entidad ha iniciado este mes un programa de recompra de acciones por 900 millones de euros. Otra opción que podría reportar alegrías es Deutsche Bank. A la resiliencia en ingresos los analistas añaden las buenas perspectivas que maneja el equipo gestor y las esperanzas que existen en cumplir los objetivos de obtener una rentabilidad del 8% en 2022 y una ratio de capital del 13,2%.

Lujo: Clientela fiel a prueba de presiones inflacionistas

La capacidad que tienen las compañías que operan en el sector del lujo de trasladar el aumento de los costes a los consumidores sin que las ventas se resientan las convierten en una de las opciones más interesantes en un entorno de ascenso de la inflación. Los resultados de LVMH son una buena muestra de ello. El mayor conglomerado del lujo logró una facturación de 44.200 millones en los nueve primeros meses de 2021, un 46% más que en el mismo periodo de 2020 y un 11% más que en 2019, el ejercicio previo a la pandemia.

“Los bienes de lujo suelen tener una demanda inelástica porque son productos que sirven para la diferenciación del estatus social y el consumidor está dispuesto a pagar lo que haga falta por ello”, señala Lucas Maruri, gestor de renta variable europea de Gesconsult. Con muchos de los índices mundiales en zona de máximos, la inflación y la retirada de los estímulos monetarios son una amenaza para la renta variable. Para hacer frente a ello, en Gesconsult invierten en sectores que, como el lujo, cuentan con un alto poder de negociación y capacidad de fijación de precios. Kering es una de sus opciones preferidas. “Cotiza con un descuento muy interesante frente a sus comparables y tiene un balance y una generación de caja como para absorber a otras empresas del sector”, explica Maruri.

Tecnología: Apuesta firme pese a los problemas de suministro

El tecnológico y el bancario se disputan el título al sector del Stoxx 600 más rentable de 2021 con una revalorización que roza el 40%. QT Group, ASM International y Nordic Semiconductor acumulan rentabilidades que superan el 100% desde enero, aunque el sector se ha visto últimamente tocado por la escasez de chips, una muestra más de las distorsiones surgidas de una rápida recuperación y que están en el origen del alza de los precios.

“En principio las compañías tecnológicas no se ven demasiado afectadas por el aumento de los precios de la energía y las materias primas. Lo serían en el caso de un proceso inflacionista general que se trasladara a los salarios, que son su principal coste”, explica Nicolás López, director de renta variable de Singular Bank, que descarta que esto vaya a pasar en el medio plazo. Como en otros sectores, la clave está en ser selectivos con los valores. ASML es una de las estrellas, una opción atractiva de inversión con excelentes recomendaciones de consenso, a pesar de que, como Apple, ha avanzado que sus estimaciones para el cuarto trimestre se verán afectadas por los problemas de suministro. La francesa Dassault Systemes, especializada en tecnología 3D, también está entre las favoritas después de publicar un fuerte crecimiento en los resultados del tercer trimestre y una mejora de previsiones.

Logística: Los valores que dominan el codiciado transporte marítimo

El coste del transporte marítimo mundial se ha convertido en un indicador clave del momento económico y uno de los más seguidos por los bancos centrales para calibrar el alcance de la duración de la presente escalada de precios. “Aunque el aumento de los costes de transporte solo representa un pequeño porcentaje del precio de venta final de los artículos, todo suma. La mayor parte del comercio mundial se transporta por vía marítima, principalmente en contenedores”, advierten desde DWS.

Los gestores también siguen de cerca la actividad de los puertos de carga y de las compañías logísticas. El sector está dominado por un puñado de grandes firmas que se apuntan fulgurantes alzas en Bolsa este año. Destaca Cosco Shipping, una empresa china de transporte marítimo, que avanza el 60% en 2021, una subida superada con creces por los repuntes del 105% de Orient Overseas, especializada en logística y con sede en Hong Kong, y del 130% de la alemana Hapag.

La danesa Maersk es otro de los referentes del sector. Se anota en lo que va de año una subida en Bolsa del 44% y desde mediados de octubre ha registrado un alza fulgurante del 25%. En la actualidad, cotiza en zona de máximos históricos.

Automoción: En espera de que se despejen los cuellos de botella

El sector del automóvil es uno de los que más despunta en Europa en el año, con un alza del 31% y de casi el 10% en el último mes, pese a que es uno de los que se ve afectado por los problemas en la cadena de suministros. En principio, su capacidad de trasladar el alza del IPC a sus productos es limitada, pero hay gestores que se resisten a dar la espalda al sector pese a que la escasez de materiales y una energía más cara soplen en contra. De hecho, confían en que una vez que los cuellos de botella en los suministros se hayan despejado, a lo largo del año próximo, estas compañías despuntarán en Bolsa con claridad. En Mutuactivos tienen en cartera al fabricante de componentes para el automóvil Gestamp. La compañía anunció un beneficio a septiembre de 101 millones de euros, frente a las pérdidas de 92 millones de los tres primeros trimestres del año anterior. CIE Automotive, que también acusó con intensidad la crisis por la pandemia, también aparece entre las preferencias de Trea Asset Management.

Goldman Sachs incluye a un par de compañías de automoción en su lista de valores europeos recomendados: la alemana Daimler y la sueca Volvo. En lo que va de año, suben el 51,5% y 16% respectivamente.

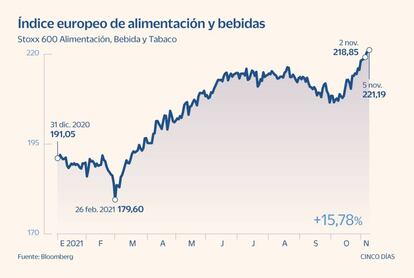

Alimentación y consumo: Unilever y otras compañías que suben precios sin que se resienta la demanda

El aumento del coste en las materias primas y suministros es uno de los efectos secundarios que ha dejado la pandemia en la economía global. Materias primas como la soja, el trigo o el café registran subidas de entre el 30% y el 65% este año, en línea también con las alzas registradas por el precio del petróleo, que sube casi el 60% en 2021. El hecho de que las compañías de alimentación y consumo sean capaces de trasladar el aumento de costes a sus precios y que ello no repercuta en la demanda de sus clientes será el principal reto al que se enfrenten en los próximos trimestres.

Algunas firmas del sector, como Danone en Francia y Deoleo en España, ya han aprovechado la presentación de resultados del tercer trimestre para adelantar que trasladarán este aumento de los costes al precio de sus productos. “En general las grandes compañías minoristas pueden defenderse mejor por sus capacidad de compra frente a productores más pequeños y la posibilidad de subir los precios al consumidor final”, explica Nicolás López, director de análisis en renta variable de Singular Bank. El experto cree que “en los resultados publicados del tercer trimestre se han defendido mejor de lo esperado, pero podrían tener problemas si el repunte inflacionista se prolonga”.

Así, los analistas ven claros ganadores en el sector a pesar de la situación. Heineken es una de las apuestas de UBS. El banco de inversión se inclina por esta compañía, a la que tiene como opción favorita en el sector de las bebidas europeas. Creen que ha estado bien situada durante la crisis y podrá mejorar su posición competitiva.

Uno de los factores clave es la solidez del poder de fijación de precios, en particular en sus mercados emergentes, lo que esperan que se haga evidente en sus resultados. UBS cree que además Heineken puede recuperar los niveles de márgenes europeos de 2019 para 2022.

Dentro del sector también apuestan por la alemana HelloFresh, de la que esperan aumente sus ingresos en más de 3 veces durante 2019-23, gracias entre otros aspectos al liderazgo de la marca. Bankinter también apuesta por esta joven compañía ya que tiene un “producto innovador casi único que consiste en preparar y enviar menús semipreparados de alimentos frescos”. El éxito de HelloFresh en Bolsa es indudable. En el año acumula una revalorización del 41% y cerró 2020 con una rentabilidad del 240%.

Unilever es otra de las compañías que ha decidido subir los precios. “Creemos que es una decisión empresarial correcta cuando se es líder del mercado dada la magnitud de la inflación, incluso si esto significara un impacto en el corto plazo. En el caso de Unilever, lo más destacable es que su cuota de mercado se fortaleció, no se redujo, como cabría esperar”, explican desde Barclays. Sabadell también apuesta por esta compañía a pesar de que haya confirmado que hay una mayor presión en costes, algo que continuará en 2022. Para ello, Unilever seguirá con medidas de mejoras de productividad y aumentos en precio (de forma selectiva tanto en productos como en países).

En el apartado de gran consumo, Lucas Maruri, de Gesconsult, apunta que hay que seleccionar a las compañías con mejor poder de fijación de precios y señala que tienen en cartera a Adidas y Nike. En cambio, evitarían otras como H&M, “que va a sufrir más en márgenes por ser menos capaz de subir precios, y que además se ve afectada por el encarecimiento del transporte”.