Luis Gallego (IAG): "Ahora mismo soy más pesimista que optimista sobre la compra de Air Europa"

El holding negociará una rebaja del precio, desde los 500 millones más deuda, y las condiciones de devolución de la deuda

Cuando acaba de cumplir dos años desde que fue acordada, la compra de Air Europa por Iberia no deja de complicarse, según ha reconocido esta mañana ante los medios de comunicación el consejero delegado de IAG, Luis Gallego. "Ahora mismo soy más pesimista que optimista", ha declarado.

La Comisión Europea tiene hasta el 4 de enero para decidir sobre esta integración en el sector aéreo después de que Iberia remitiera el pasado 27 de octubre una serie de medidas para facilitar la competencia, especialmente en rutas domésticas y hacia América, y allanar la operación. "Los remedies que hemos presentado son más generosos que los inicialmente previstos dado el contexto del mercado y que todas las compañías somos ahora más pequeñas", ha observado Gallego. Iberia tenía un acuerdo con World2Fly, del grupo Iberostar, para cederle activos del negocio de largo recorrido y otro con Volotea para cederle varias rutas y slots en aeropuertos españoles.

Si la adquisición sale adelante, Iberia se hará con su eterno rival en una situación más endeudada y prácticamente en quiebra técnica si es que no vuelve a recibir asistencia. "Encontrar el equilibrio es difícil entre los remedies que solicite la CE, la deuda y compromisos de pago, y los acuerdos con Globalia [matriz de Air Europa]. Ahora hay que revisar la operación para que el saldo sea positivo para todos", ha explicado el CEO de IAG refiriéndose prácticamente a la cuadratura del círculo.

La dirección del grupo sigue pensando que la suma de Iberia y Air Europa es positiva tanto para IAG como para el hub de Madrid-Barajas y los clientes. Tras la última rebaja de precio por Air Europa, por la que se pagarían 500 millones más la deuda, se mantiene la cláusula de penalización por 40 millones si se rompe el acuerdo. Al respecto, Gallego ha aseverado que IAG estaría dispuesta a pagarla si la toma de Air Europa no ofrece ventajas. De hecho, también ha señalado que hay alternativas en el mercado para seguir desarrollando IAG: "La mejor opción es Air Europa, pero si no sale veremos otras", señala el primer ejecutivo del holding.

El no haber acudido a rescates públicos, como sí lo hicieron Lufthansa o Air France-KLM, deja libertad a IAG para la caza de oportunidades. Con todo, la amortización de deuda será prioritaria, mientras podría haber capacidad para comprar aviones y analizar oportunidades de crecimiento. Preguntado por un supuesto interés por Easyjet, Gallego ha eludido hacer comentarios.

Iberia se ve con fuerza en el cierre de año

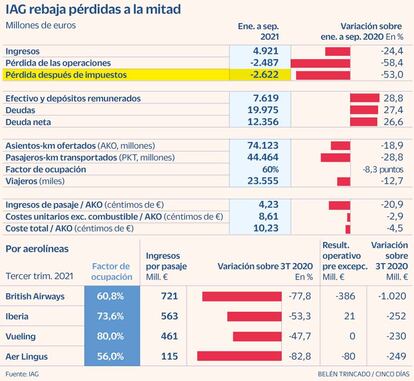

La española Iberia ha sido la única aerolínea de IAG, y de las pocas europeas, que ha cubierto el tercer trimestre con beneficio operativo antes de excepcionales. Gana 21 millones y su margen operativo es del 2,5%. El presidente de la española, Javier Sánchez-Prieto, ha afirmado que la situación de rendimiento positivo puede repetirse en el cuarto trimestre a la vista de las reservas.

La dirección del grupo sigue pensando que la suma de Iberia y Air Europa es positiva tanto para IAG como para el hub de Madrid-Barajas y los clientes

Vueling, por su parte, alcanzó durante el verano el equilibrio operativo, y su presidente, Marco Sansavini, espera que el cierre del ejercicio también sea mejor que el periodo comparable: "Nuestra actividad es más estacional y estamos en la mejora frente a los periodos comparables".

IAG estima que perderá este año unos 3.000 millones a nivel operativo y su consejero delegado anticipa que en 2022 volverán los beneficios. "Hemos sido capaces de rebajar las pérdidas a la mitad y generar flujo de caja positivo sin contar con el negocio del Atlántico Norte", ha remarcado Luis Gallego, "en la apertura de los vuelos a Norteamérica tenemos reservas por el 100% de la capacidad en noviembre y diciembre y muy buenas expectativas para el verano".

El resultado al cierre del tercer trimestre para el holding es de 2.622 millones en rojo después de impuestos, frente a 5.576 millones del periodo comparable de 2020. La capacidad en el último trimestre estará en un 60% de la desplegada en 2019, pero para el verano de 2022 ya se espera subir al 90% (100% en las rutas a Norteamérica).

La vuelta de Level y una British más eficiente

Las buenas expectativas de mercado, con la recuperación prevista en vuelos de largo radio y del segmento de vuelos de negocio, hace que IAG piense en crecimiento desde la mayor eficiencia posible. British Airways ultima un acuerdo con sus tripulaciones de cabina de pasajeros (TCP), tras hacerlo con los pilotos, para volar desde el aeropuerto londinense de Gatwick en un formato similar al del low cost. Está previsto que parta con tres aviones, pero Luis Gallego asegura que se mantendrán los atributos de servicio de BA. Los costes tarifarios y laborales, así como las rotaciones, pueden marcar las diferencias.

Otro negocio que apunta a cierta reactivación es el del largo radio de bajo coste que encarna la aerolínea Level. Esta ha ido perdiendo posiciones en Europa durante la crisis hasta atrincherarse en Barcelona-El Prat y el objetivo es operar desde el aeropuerto catalán con diez aviones. Vueling jugará un papel esencial como alimentador, al igual que la desaparición del largo radio de Norwegian.