Siete preguntas y respuestas sobre los nuevos planes de pensiones colectivos

Las asociaciones de autónomos, las mesa de negociación de funcionarios o los colegios profesionales podrán impulsar esta figura

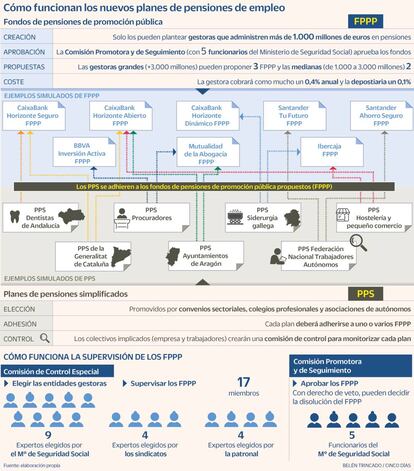

Los fondos de pensiones de promoción pública (FPPP) aún no existen, pero son ya la comidilla del sector financiero. El Gobierno quiere impulsar esta nueva figura de ahorro para que las pensiones privadas lleguen también a autónomos y trabajadores de todo tipo de empresas, también las pequeñas. El Ministerio de Inclusión, Seguridad Social y Migraciones ha preparado un borrador de anteproyecto de ley en el que se va perfilando cómo van a funcionar estos vehículos.

Los nuevos FPPP serán un híbrido entre los actuales planes de pensiones individuales y los planes de empleo que actualmente tienen algunas grandes empresas y administraciones públicas para sus empleados. Así es cómo están concebidos:

- R. ¿Quiénes pueden promover los nuevos planes?

Se impulsarán desde las mesas de negociación de convenios colectivos (por acuerdo entre empresarios y sindicatos), desde las asociaciones de autónomos, los colegios profesionales y las mutualidades de previsión social. Estos colectivos promoverán una nueva figura llamada planes de pensiones simplificados, PPS. Podrá haber un PPS del Colegio de Odontólogos o de la Confederación de Empleados Autónomos.

- R. ¿Dónde invertirán?

Estos nuevos planes colectivos, los PPS, deberán invertir el dinero necesariamente en otra nueva figura, los fondos de pensiones de promoción pública (FPPP). Estos serán vehículos de inversión puestos en marcha por las grandes y medianas gestoras españolas, para dar alternativas de inversión a los nuevos planes.

- R. ¿Quién aprueba los FPPP?

La Comisión Promotora y de Seguimiento, un organismo integrado por cinco funcionarios del ministerio de Seguridad Social, será el organismo encargado de aprobar la constitución y la disolución de estos nuevos vehículos de inversión.

- R. ¿Quiénes gestionarán los nuevos fondos colectivos de pensiones?

Solo las gestoras de pensiones o las mutualidades de previsión social que gestionen en la actualidad más de 1.000 millones de euros en ahorro para la jubilación podrán presentarse para administrar un nuevo FPPP. Las de más de 3.000 millones de euros podrán impulsar tres vehículos. El resto, solo dos. En total hay 24 entidades que cumplen con los requisitos, desde la gran banca (CaixaBank, Santander, BBVA...), a las aseguradoras (Mapfre, Santalucía...), pasando por firmas extranjeras, como NN o Deutsche Zurich, y cuatro grandes mutualidades de previsión social (la de la abogacía, la de los arquitectos, PSN, Mutual Medica, Loreto y Premaat).

- R. ¿Quién controlará los FPPP?

El supervisor será la Dirección General de Seguros y Fondos de Pensiones (DGSFP), dependiente del ministerio de Economía. Pero la Comisión de Control Especial también tendrá una labor muy importante, puesto que elegirá a las gestoras. Este organismo estará compuesto por 17 miembros, nueve elegidos por Seguridad Social, cuatro por la patronal y cuatro por los sindicatos.

- R. ¿Dónde invertirán?

Estos vehículos tendrán una gestión profesionalizada buscando siempre el máximo interés del partícipe. Eso sí, Seguridad Social quiere que los FPPP hagan una inversión responsable, teniendo en cuenta criterios medioambientales, sociales y de buen gobierno.

- R. ¿Qué comisiones habrá?

La comisión máxima que puede aplicar la gestora al FPPP es del 0,4% anual, muy por debajo de las de los planes individuales. También habrá una entidad depositaria, que cobrará hasta el 0,1% anual. Así que el importe máximo será del 0,5%.

- R. ¿Cómo se contratarán?

Habrá una sola plataforma digital para todas las gestoras de planes.