22 firmas podrán optar a gestionar los nuevos planes colectivos

Se exigirá un tamaño mínimo de 1.000 millones de euros para garantizar el servicio

El Ministerio de Inclusión, Seguridad Social y Migración ha diseñado un nuevo modelo de plan de pensiones para que esta figura de ahorro llegue a más ciudadanos, incluidos autónomos y trabajadores de pymes. En el anteproyecto de ley que prepara el ministerio se incluyen varios requisitos para las gestoras que quieran optar a administrar este nuevo tipo de vehículos. La principal barrera de entrada será el tamaño. Deben acreditar que al menos manejan 1.000 millones de euros en productos para la jubilación, algo que deja fuera a la mayoría de firmas. Tan solo 22 entidades podrán postularse para gestionar estos fondos.

Las gestoras que pasen el corte pueden prestarse para la creación de “fondos de pensiones de promoción pública” (FPPP), según los denomina el borrador en el que está trabajando el departamento dirigido por José Luis Escrivá.

En paralelo, las empresas incluidas en acuerdos sectoriales, las administraciones y organismos públicos y las asociaciones de autónomos, colegios profesionales y mutualidades de previsión social podrán promover la creación de planes de pensiones simplificados, que se adherirán a los mencionados FPPP.

Será una organismo dependiente de Seguridad Social, la Comisión Promotora y de Seguimiento, integrada por cinco funcionarios del ministerio, quien dé el visto bueno a las propuestas de creación de esos nuevos planes de empleo. Después, supervisará su evolución otro órgano de nueva creación, la Comisión de Control Especial, integrada por 17 expertos, nueve de ellos designados por el ministerio, cuatro por los sindicatos y cuatro por la patronal).

¿Dónde invertirán los planes?

Inversión responsable. Las inversiones de los FPPP siempre se harán en interés del partícipe. Ahora bien, el ministerio quiere que el proceso de inversión se haga teniendo en cuenta criterios medioambientales, sociales y de buen gobierno corporativo, una tendencia cada vez más incorporada en la industria de gestión de activos.

Rentabilidad. En la gestión de los riesgos financieros “se tendrá en cuenta una adecuada ponderación de la rentabilidad y el riesgo incurrido”. Además, se intentará fomentar que los partícipes más jóvenes puedan incurrir en mayores riesgos mientras que los que estén más cerca de la edad de jubilación tengan una cartera más conservadora.

Finanzas sostenibles. Desde Seguridad Social se quiere que los nuevos fondos de pensiones de promoción pública contribuyan “a financiar las transformaciones energéticas y fomentando la innovación social en aspectos tan relevantes como la vivienda social, los microcréditos o el control de la cadena de suministros”.

Adscripción. Los planes de simplificados podrán adscribirse a fondos de pensiones de diferentes gestoras y orientaciones “para adecuarse mejor al ciclo de vida del partícipe”.

¿Quién promueve los planes?

La promoción inicial de los planes de pensiones simplificados correrá a cargo de las mesas de negociación de los convenios colectivos (para empresas y pymes), de las mesas de negociación de la administración pública o de los colegios profesionales, mutualidades o asociaciones de autónomos. La comisión promotora del plan deberá presentarlo a la poderosa Comisión de Control Especial indicando en qué FPPP quiere integrarse. Un único plan podría adherirse a varios fondos. Cada uno de los nuevos planes de empleo simplificados podrá tener a su vez una comisión de control donde estarán representados empresas y trabajadores, o los autónomos, en su caso.

Para la selección de las gestoras encargadas de administrar los nuevos FPPP, el ministerio de Seguridad Social convocará, cada tres años, un procedimiento abierto respetando los principios de “igualdad, transparencia y libre concurrencia”. El ministerio fijará el perfil y el número de estos fondos de pensiones, en función de las necesidades y priorizando siempre la eficiencia.

Volumen mínimo

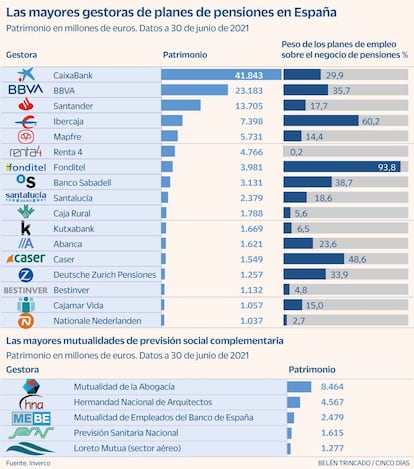

Las gestoras de planes de pensiones que se presenten tendrán que manejar ya un volumen de al menos 1.000 millones de euros en planes de pensiones. Esto incluiría a bancos (CaixaBank, Santander, BBVA, Sabadell, Kutxabank, Ibercaja, Abanca y Renta 4 Banco); aseguradoras como Mapfre y Santalucía; firmas independientes como Bestinver; cooperativas de crédito como Caja Rural y Cajamar, y grupos extranjeros, como National Nederlanden, Deutsche Zurich Pensiones o Caser (propiedad ahora del grupo suizo Helvetia).

También podrán hacer sus propuestas de fondos de pensiones de promoción pública las cinco mayores mutualidades de previsión social: la Mutualidad de la Abogacía, la Hermandad Nacional de Arquitectos; la Mutualidad de Empleados del Banco de España, Loreto Mutua (de los pilotos y el presonal aéreo) y PSN (liagada a médicos y otros licenciados universitarios).

Las entidades más grandes (más de 3.000 millones de euros, 10 de las 22) podrán presentar hasta tres proyectos de FPPP y las medianas (entre 1.000 y 3.000 millones) solo podrán presentar dos. Así que, en el supuesto de que todas las firmas se presentasen al máximo, habría 54 FPPP. En las propuestas de FPPP la gestora deberá ir de la mano de una entidad depositaria.

La comisión máximo que podrá aplicar la gestora será del 0,4% anual, y la depositaria del 0,1% anual.

“No entendemos que se hayan puesto barreras de entradas por volumen de patrimonio gestionado. Ya es de por sí una barrera muy fuerte el límite tan bajo en las comisiones. El ministerio debería dejar más libertad para que pequeñas gestoras de planes puedan postularse, si es que les compensa a esos precios”, explican fuentes del sector.