Por qué las empresas familiares rentan un 4% más al año que sus rivales

Cuando los fundadores siguen implicados en la gestión hay un uso más eficiente del capital

Las empresas cotizadas en las que el fundador o su familia mantienen una parte importante en el accionariado logran mejores rentabilidades a largo plazo que sus rivales. De acuerdo con un estudio de Credit Suisse, los retornos medios anuales extra que aporta esta condición de empresa familiar rozan el 4% (son 370 puntos básicos, de acuerdo con un detallado informe).

El Credit Suisse Research Institute (CSRI) lleva años analizando este tipo de compañías. Para tratar de hacer comparaciones ajustadas, realiza clasificaciones por sectores, por tamaño, por geografías... para tratar de evitar sesgos. La conclusión es clara y consistente: si el creador o la familia siguen en el accionariado de manera significativa, la firma suele ir mejor que sus competidores.

Los mejores datos no se circunscriben solo a la evolución bursátil. Entre 2006 y 2020, estas compañías generaron unos incrementos de sus ingresos 200 puntos por encima de sus rivales y fueron capaces de presentar mejores flujos de capital. También puntuaron mejor en los análisis de impacto ambiental y social.

Urs Rohner, presidente de Credit Suisse, explicaba en la presentación del informe que llevan muchos años “siguiendo el comportamiento de las empresas familiares y comparándolas con las que no tienen una base familiar de propietarios, y hemos comprobado que existe un patrón regular y estable de una mayor rentabilidad a lo largo del ciclo económico, para todos los accionistas, también los minoristas”.

La definición sobre qué es una compañía familiar varía de unos estudios a otros. Credit Suisse estudia a aquellas empresas en las que el fundador o su familia controlan el 20% del accionariado o tienen el 20% de los derechos de voto en el consejo. Esto incluye a algunos de los gigantes de Internet, como Facebook o Alphabet (matriz de Google y Youtube). Pero también al gigante chino Alibaba, al fabricante de electrónica coreano Samsung Electronics, o el líder mundial del lujo, el francés LVHM.

Problemas de familia

Herencias. Uno de los momentos críticos en las empresas familiares es cuando la propiedad pasa a la siguiente generación. Compañías como el grupo Eulen (dueño del conocido vino Vega Sicilia) o la del bodeguero Alejandro Fernández han vivido fuertes disputas tras el fallecimiento del fundador, o incluso antes, por problemas entre los hijos.

Planificación. Los bancos privados ofrecen a los dueños de empresas familiares definir exahustivos planes sucesorios para tratar de evitar disputas entre los herederos cuando fallece el fundador. Se intentan definir los roles que tendrán los hijos o sobrinos dentro del grupo, el número máximo de familiares que pueden estar en nómina y se diseñan estructuras societarias óptimas para dar el relevo.

La consultora EY, en colaboración con la universidad suiza de Saint Gallen, lleva seis años realizando un informe similar, aunque con un criterio de definición más estricto. Exige que se trate de negocios en los que esté presente la segunda generación, o posterior, y que al menos un miembro de la familia esté en el consejo. E incluye tanto compañías cotizadas como no cotizadas.

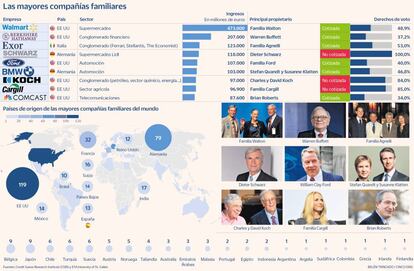

Bajo estos criterios aparece en primera posición el líder estadounidense de los hipermercados, Wallmart, así como la familia alemana Schwarz (dueños de los supermercados Lidl) o la familia italiana Agnelli (accionistas del grupo automovilístico Stellantis, donde se integró Fiat; del equipo de fútbol Juventus de Turin y de la revista The Economist).

Las conclusiones de EY son similares a las de Credit Suisse. Estas compañías familiares tienden a presentar un mejor comportamiento en el largo plazo. De hecho, de las 500 compañías analizadas en todo el mundo, más de un tercio tiene más de 100 años de historia.

Helena Robertsson, directora de empresas familiares de EY Global explicaba hace dos semanas durante la presentación del estudio que “las empresas familiares han demostrado una increíble capacidad de resistencia durante la pandemia de la Covid-19, dando prioridad al mantenimiento de las plantillas y pivotando cuando ha sido necesario para superar nuevos retos”.

Alemania, Francia e Italia son de los países con más concentración de este tipo de firmas

Estas empresas están bien posicionadas para continuar el legado familiar, diversificando aún más sus consejos de administración, colocando a la próxima generación en roles de liderazgo y estableciendo nuevos estándares cuando se trata de comprometerse con las cuestiones sociales, medioambientales y de gobernanza, apunta el informe de la consultora.

En el informe de EY y la Universidad de Saint Gallen sobre las 500 mayores empresas familiares se mencionan cinco grupos españoles. Hay tres cotizadas: Inditex, fundada por Amancio Ortega y en la que una de sus hijas, Marta Ortega, empieza a ocupar un papel cada vez más relevante en la dirección; Acciona, el holding constructor y de energía dominado por la familia Entrecanales; y el fabricante de componentes para la industria del automóvil Gestamp, controlada por los hermanos Riberas.

El informe también menciona otras dos compañías emblemáticas, aunque no cotizadas: El Corte Inglés, liderada ahora por las hermanas Álvarez; y Mercadona, el líder español de los supermercados, fundado y dirigido por Juan Roig y su familia.

Las gestoras de Banca March, Bellevue y Carmignac tienen fondos específicos

De acuerdo con el informe, Europa es la región del mundo donde mayor peso tienen estas grandes empresas familiares. Solo en Alemania hay 79 grupos (como la BMW), en Francia 33 (incluido el gigante L’Oreal) y en Italia 19. En Estados Unidos hay otras 119 compañías lideradas por grupos familiares.

Birgitte Olsen es gestora de varios fondos de la firma suiza Bellevue. Desde hace más de una década se ha especializado en compañías con un importante componente familiar. “El hecho de que el fundador o su familia siga en el accionariado es algo que nos gusta. Nos parece una garantía de que va a haber una buena alineación de intereses”, explica esta prestigiosa gestora de fondos.

Esta firma tiene fondos de inversión que solo invierten en esta tipología de compañías, como el Bellevue Entrepreneur Europe, que está invertido en empresas como la española Ferrovial (dominada por la familia Del Pino) o la empresa portuguesa de alimentación Jeronimo Martins (en manos de la familia Soares do Santos).

“Tenemos un acceso muy directo con la familia fundadora, para que nos expliquen los roles que siguen manteniendo en la empresa. Por ejemplo, yo he estado en Portugal conociendo de primera mano el grupo Amorim, líder mundial en la fabricación de corchos”, apunta Olsen.

La auténtica joya de esta gestora es el fondo especializado en pequeñas y medianas compañías familiares suizas, el Bellevue Entrepreneur Swiss Small&Mid. El vehículo se ha revalorizado un 30% durante el último año gracias a sus apuestas por el grupo logístico Khune+Nagel, el fabricante de chocolates Lindt o en el operador del aeropuerto de Zúrich.

La gestora francesa Carmignac (a su vez, una empresa familiar dirigida por Edouard Carmignac) también tiene un fondo para invertir en empresas donde el fundador o sus descendientes mantienen el control. Es el Carmignac Euro-Entrepreneurs, y mantiene inversiones en el fabricante de ropa y calzado deportivo Puma, en la firma alemana de autopartes Hella o en la empresa inmobiliaria TAG. Su rentabilidad media anual durante la última década ha sido del 12,35%.

Aunque existe el prejuicio de que las empresas controladas por grupos familiares son más conservadoras, tradicionales y están más estancadas, un estudio de la Universidad de Harvard, de 2017, demostró que el nivel de innovación es mayor en este tipo de firmas. Aunque invierten menos en los departamentos de innovación y desarrollo, lo hacen de una forma más eficiente y obtienen más patentes y nuevos productos que las empresas rivales.

En España, tan solo la gestora de fondos de Banca March (una entidad financiera que también sigue en manos de los descendientes del fundador) tiene un fondo específico para esta temática. Se trata del March International The Family Businesses Fund, que ha logrado una rentabilidad del 24% en el último año. Entre sus principales inversiones destacan el hólding estadounidense Berkshire Hathaway, manejado aún por el mítico inversor Warren Buffett; el fabricante italiano de gafas EssilorLuxotica; o la compañía farmaceútica Roche.

La familia March es una firme defensora de esta modalidad de inversión. De hecho, utilizan un holding societario, la Corporación Financiera Alba (que cotiza en Bolsa) y algunas de las grandes apuestas son también empresas donde el fundador o sus descendientes están presentes, como Cie Automotive o Dominion.

Los March y su Corporación son el mejor ejemplo del tándem insuperable que ofrece la inversión en compañías familiares.