El euríbor baja ligeramente en junio y rompe con cuatro meses de alzas

El índice de referencia sigue beneficiando a los hipotecados a tipo variable con un ahorro medio en las cuotas de casi 350 euros al año

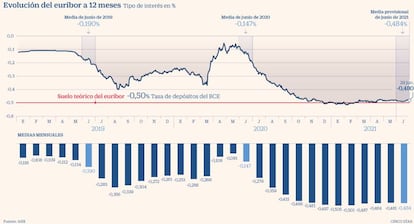

El euríbor a 12 meses cambió de tendencia en junio y retomó las caídas después de cuatro meses consecutivos de subidas. El descenso, no obstante, es muy suave, dado que el indicador más utilizado en España para calcular las hipotecas variables parece haber estabilizado su cotización. A falta de una sesión para cerrar junio, el índice sitúa la media provisional mensual el -0,484% frente al -0,481% de mayo.

En enero de este año, el euríbor marcó su último mínimo histórico mensual (-0,505%) y a primeros de febrero inició una ligera senda alcista. Ese mes subió al -0,501%; en marzo, al -0,487%; en abril, al -0,484%, y en mayo, al -0,481%. No obstante, este junio ha cerrado a la baja.

"El exceso de liquidez que hay actualmente en los mercados está impidiendo que los bancos se presten dinero entre sí y está motivando que el euríbor caiga", explica Darío García, analista de XTB, que opina que "mientras se mantenga la política monetaria actual y los bancos no sepan qué hacer con el dinero, más bien no les interesa prestarlo, seguiremos viendo correcciones en el tipo de referencia".

La mayoría de expertos prevé que el euríbor se mantenga estable en los niveles actuales cercanos al -0,5% durante largo tiempo, y únicamente esperan cambios dependiendo de cómo evolucione la situación económica de la zona euro y de las decisiones que al respecto adopte el Banco Central Europeo (BCE). "El hecho de que el euríbor se mantenga muy estable es reflejo de las expectativas de que la autoridad monetaria europea mantenga sus tipos sin cambios en los próximos 12 meses al menos", señala Nicolás López, director de análisis de renta variable de Singularbank.

En su última reunión de política monetaria, la institución se mostró más optimista con la recuperación de la economía y elevó las previsiones de crecimiento de la región hasta el 4,6% para este año, y también las de inflación, hasta el 1,9%. Pese a ello, la presidenta del BCE, Christine Lagarde, hizo hincapié en que cualquier discusión de la retirada de los estímulos monetarios sería "prematura". Por ello, decidió mantener sus medidas y aseguró que durante el próximo trimestre espera continuar las compras de deuda a un ritmo significativamente más elevado.

Justo el día de la cita del BCE, la tasa diaria del euríbor bajó (se hizo más negativo) hasta el -0,488%, desde el -0,485% previo. Al día siguiente, el viernes, descendió de nuevo, hasta el -0,489%.

Según el departamento de análisis de Bankinter, su registro medio será del -0,50% en 2021, del -0,41% en 2022 y del -0,26% en 2023. Desde HelpMyCash advierten de que las previsiones podrían trastocarse a medio plazo si la inflación se situara por encima del 2% una vez superada la pandemia de Covid-19. "Para contenerla, el BCE podría subir sus tipos de interés, que se encuentran en el 0% desde el 2016, lo que provocaría un aumento del euríbor y el consecuente encarecimiento de las hipotecas variables ligadas a este índice", apunta. Eso sí, el comparador matiza que también podría ocurrir lo contrario: que la economía europea se estancara y el BCE se viera forzado a mantener sus tipos al 0% durante varios años más. En ese contexto, el euríbor probablemente seguiría en valores negativos hasta el 2025 o el 2030, un escenario considerado como el más probable por especialistas como la agencia de calificación Moody’s.

"El euríbor inicia el verano congelado en el terreno negativo. Se está manteniendo la tendencia de este 2021, leves subidas y leves bajadas del índice. De momento, no va a haber grandes cambios en el euríbor", destaca el director de Hipotecas de iAhorro, Simone Colombelli, que considera que "la estabilidad del indicador va a ser la tendencia de los próximos meses e incluso años".

Ahorro en las hipotecas variables

Hace un año, el euríbor marcaba el -0,147%, lo que significa que las hipotecas siguen abaratándose. En consecuencia, si a un cliente con una hipoteca variable se le revisa anualmente el interés, sus cuotas se rebajarán significativamente. Para un préstamo medio de 200.000 euros en revisión, el ahorro será de 29 euros al mes o 348 euros al año. En el caso de un importe de 300.000 euros, el ahorro será de hasta 500 euros al año.

En cuanto a la oferta bancaria actual, Colombeli sostiene que este verano los precios de las hipotecas se van a mantener "a la espera del último trimestre del año, que es cuando las entidades financieras pondrán toda la carne en el asador". En la actualidad, los tipos fijos se encuentran en niveles mínimos históricos dada la apuesta de los bancos por su comercialización para arañar más rentabilidad ante el hundimiento del euríbor. Con todo, los intereses variables, aunque no aportan estabilidad, siguen siendo más competitivos.