El euríbor encadena dos subidas mensuales, pero tardará en encarecer las hipotecas

El índice marca una media del -0,487% en marzo (a falta de una sesión) frente al -0,501% de febrero y el -0,505% de enero

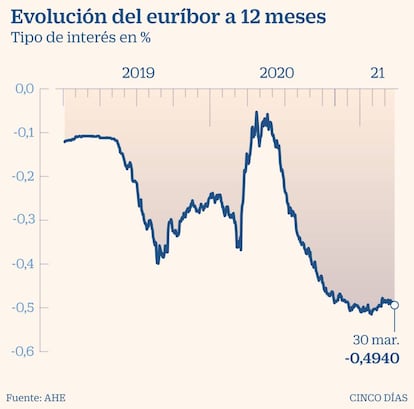

El euríbor a 12 meses deja atrás (aparentemente) los mínimos históricos. El indicador hipotecario por excelencia sube en marzo hasta el -0,487% de media (a falta de una sesión) y encadena dos alzas mensuales tras el repunte de febrero, cuando marcó una tasa del -0,501% tras el -0,505% de enero. El índice al que están referenciadas la mayoría de las hipotecas variables en España parece haber iniciado una tendencia ligeramente alcista tras permanecer varias semanas por debajo del umbral del -0,5% y tocar fondo justo cuando cumplía cinco años en negativo (el récord absoluto fue del -0,515% el 2 de febrero).

Los expertos aseguran que en el -0,5%, que coincide con la tasa de depósitos del Banco Central Europeo (BCE), está el suelo del euríbor, aunque no se descarta que pueda volver a traspasar esa barrera. No obstante, de momento en marzo, a falta solo una sesión por cotizar, ningún día ha tocado esa línea, aunque ha llegado a rozarla. El índice se ha movido entre el -0,478% y el -0,494%.

El euríbor se mantiene en niveles negativos desde febrero de 2016, apoyado por los diferentes planes de estímulo que ha aprobado el BCE. Fuentes del mercado sostienen que ahora mismo el indicador no tiene un rumbo claro, pendiente de las decisiones de los bancos centrales ante la evolución de la economía por la pandemia. Además, los mercados están vigilantes por el posible repunte de la inflación. Con todo, de cara a los próximos meses, la mayoría de analistas cree que el euríbor seguirá registrando valores similares a los actuales.

Joaquín Robles, analista de XTB, destaca que "el euríbor ha sufrido un ligero repunte ante los temores a una mayor inflación". Es un indicador, explica, "muy ligado a los tipos de interés y, aunque estos permanecerán a cero hasta por lo menos 2023, un fuerte crecimiento económico o la subida de los precios podrían endurecer la política monetaria del BCE antes de lo previsto".

Sigue abaratando las hipotecas

Pese al alza del euríbor, los hipotecados pueden estar de momento tranquilos, dado que el euríbor sigue muy por debajo de hace un año, cuando la media se situaba en el -0,266%, los préstamos en revisión seguirán abaratándose. Para una hipoteca media de 150.000 euros, a 25 años, con un interés de euríbor más 1%, las mensualidades se rebajarán en unos 14,58 euros al mes o casi 175 euros en el total del año.

Desdel el portal HelpMyCash aseguran que "la subida del euríbor aún no encarecerá las hipotecas variables" y prevén que se abaraten en el corto plazo, "pero a largo plazo es más difícil predecir qué podría pasar". Según el Departamento de Análisis de Bankinter, su valor seguirá en niveles parecidos a los actuales tanto en 2021 (-0,45%) como en 2022 (-0,42%).

Si la situación económica de la eurozona experimentara una gran mejoría tras dejar atrás la pandemia, el BCE podría subir sus tipos de interés para contener la inflación por debajo del 2%, lo que empujaría el euríbor al alza. En cambio, si la marcha de la economía europea no fuera tan positiva, el BCE se vería obligado a mantener bajos los tipos para estimularla, así que este índice seguiría cotizando en valores muy reducidos, prevén desde HelpMyCash.

Fernado Romero, de Abaco Capital, cree que el euríbor ha tocado mínimos ya y espera para los próximos 12 meses una recuperación económica fuerte, sobre todo a partir del segundo semestre de este año, cuando la distribución de la vacuna se haya extendido por la mayoría de países y se hayan levantado muchas de las restricciones actuales debidas al Covid. "Esta recuperación económica, junto con todas las políticas expansivas que se han tomado durante este último año, creemos que provocará una subida en la inflación, lo que acrecentará esta tendencia iniciada en febrero".

En las últimas semanas las rentabilidades de los bonos han subido y el bono estadounidense a 10 años se sitúa en máximos de 13 meses ante el repunte de la inflación que se sitúa en el 1,4%. " "Esta situación ha llevado a los inversores a descontar la posibilidad de que la Reserva Federal pudiera subir los tipos antes de tiempo en el caso de que la inflación se situará por encima del objetivo del 2%. Aunque la situación en Europa es distinta, ya que la inflación se encuentra en niveles más bajos, también se ha visto afectada por la posibilidad de que los tipos de interés puedan sufrir una alteración, de ahí la apreciación del euríbor", asevera Robles.

Tras subir abrúptamente durante marzo, abril y mayo del año pasado por el estallido de la pandemia y la tensión que desató en el mercado interbancario, el euríbor retomó los descensos ante las medidas adoptadas por BCE para hacer frente a la crisis del Covid-19. El índice marcó seis mínimos históricos consecutivos de agosto de 2020 a enero de este año, cuando la tasa mensual perforó el -0,5% por primera vez. En febrero de 2021 puso fin a esa racha y repuntó, subida que ha mantenido en marzo.