El alza de rentabilidades causa pérdidas de hasta el 9% en los fondos de deuda

Los fondos de deuda pública de EE UU son los más castigados. Los de deuda española caen el 1,2% en febrero y pierden el 1,7% en el año

Los inmensos estímulos monetarios con que los bancos centrales respondieron al estallido de la pandemia dejaron una inesperada ganancia el pasado año en la deuda soberana. Una plusvalía añadida después de años en que los rendimientos han ido cayendo en picado, aún más con la crisis del coronavirus, al tiempo que los precios de estos activos subían. Pero las perspectivas de más inflación, fruto del poderoso estímulo monetario y fiscal sobre la economía, se han cruzado en el inicio de año en las rentabilidades de los fondos de deuda soberana.

El mercado comienza a creer que los precios subirán en el medio plazo, en especial en Estados Unidos, gracias al impulso de las políticas de Joe Biden. Y esa expectativa ha provocado una notable subida de las rentabilidades de la deuda soberana de EE UU, en especial en los plazos más largos, que se ha contagiado a nivel global.

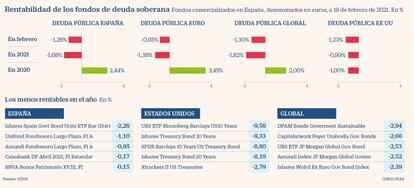

El resultado es una pérdida en los fondos de deuda soberana que llega al 9% en los de bonos estadounidenses en lo que va de año. Es el caso de los ETF en deuda soberana de EE UU a 10 y 20 años de UBS y BlackRock, denominados en euros, que pierden más del 9% este año. Los precios de estos activos caen en paralelo al alza de las rentabilidades, que en el treasury –el bono a una década– se coloca en máximos de hace un año, ya con anterioridad a la pandemia, por enicma del 1,3%. Ese rendimiento, ayer al filo del 1,36%, ha subido con fuerza durante febrero, desde el 1,067% en que cerró el mes anterior, en una tendencia que se ha extendido entre la deuda soberana europea.

El rendimiento del bund alemán ha pasado del -0,518% de finales de enero al -0,314% actual, máximos desde junio. Y la rentabilidad del bono español a una década avanza en el mes desde el 0,098% al 0,36%. Tales incrementos se traducen en una pérdida en febrero del 1,26% para los fondos de deuda pública española, que suman ya un retroceso del 1,68% en el año, frente a la ganancia del 2,44% del año anterior, según datos recogidos por Vdos.

En los fondos de inversión de deuda soberana de la zona euro la pérdida de febrero es del 0,93%, se amplía al 1,38% en lo que va de año y rompe con la ganancia obtenida en 2020, del 3,45%, después de que las compras masivas del BCE impulsaran sin pausa los precios de este activo.

También las recientes emisiones de deuda del Tesoro español acumulan pérdidas, como el descenso de más del 7% del precio de la sindicada a 50 años lanzada en febrero o de más del 2% en la sindicada a 10 años colocada en enero.

La deuda soberana estaba lejos de ser una apuesta de inversión de los gestores para 2020, aunque conserva su sitio en las carteras como fórmula de diversificación y refugio. Los expertos ya consideraban agotado el rally de precios y el alza de rentabilidades se ha convertido en un nuevo foco de inquietud, aunque aún muy incipiente. Hasta el momento, los inversores no han mostrado ninguna preocupación por el elevado endeudamiento que deja la crisis y que hace al mercado financiero más vulnerable. Y un alza del interés de los bonos resta sin duda atractivo a la Bolsa, que sostiene su avance imparable gracias en gran medida a la ausencia de otra alternativa de inversión en la que lograr rentabilidad, en un entorno de tipos de interés en mínimos.

Aun así, según explica el director de inversiones de AXA IM, Chris Iggo,”las rentabilidades de la renta fija deberían ser mucho más altas para hacer que el mercado alcista de acciones descarrile”. En su opinión, “los rendimientos de los bonos del Tesoro podrían subir más, pero dudo que estemos a punto de ver un mercado bajista de bonos que se prolongue durante varios años”.

Los bancos centrales ya se han encargado de recordar que la gran referencia para sus políticas son los tipos de interés reales de los bonos, descontada la inflación, y estos siguen en mínimos. Aunque según reconoció el lunes Christine Lagarde, también vigilan muy de cerca su evolución, con tal de que no provoquen un indeseado aumento del coste de financiación.