JLL prevé una recuperación en el inmobiliario a finales de año

Prevé un alza en la inversión del 15% hasta 9.200 millones El residencial en alquiler atraerá el mayor volumen de capital

El 2021 será el año de la recuperación en el mercado inmobiliario, en inversión, rentas o afluencias a centros comerciales, pero de forma progresiva. Sin embargo, esa mejoría no llegará más claramente “hasta final de año e inicios de 2022”, destaca Sergio Fernandes, director de inversores JLL. Ese tono positivo llega tras un ejercicio muy complicado para el sector: “2020 fue el año de la adaptación”, añade, por las circunstancias excepcionales de la pandemia de Covid-19.

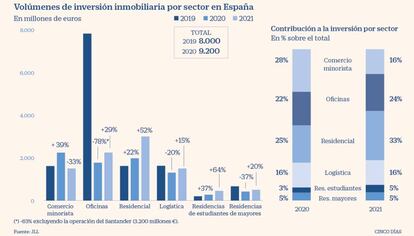

La inversión en transacciones de activos inmobiliarios se recuperará en un 15%, hasta cerca alcanzar cerca de los 9.200 millones de euros en operaciones en España, se recoge en un informe presentado este jueves por JLL, alcanzando los niveles prepandemia (exceptuando el año excepcional en inversiones de 2019). “En los próximos meses veremos la consolidación de la normalidad”, cree Fernandes.

La previsión de JLL apunta a que el año sea excepcionalmente bueno en el segmento del residencial para el alquiler, que ha atraído a numerosos fondos internacionales para desarrollar un parque de viviendas en arrendamiento, de tamaño pequeño en España. Para 2021, esta actividad atraerá aproximadamente al 33% de las inversiones en el mercado inmobiliario (un 52% más que el año anterior), por delante de otras actividades hasta ahora de más relevancia como el de oficinas y retail.

En el residencial en alquiler, esta consultora estadounidense prevé alianzas entre inversores y promotores así como operaciones de fusiones y adquisiciones para crear “grandes plataformas en el mercado” en el parque español de viviendas destinado al arrendamiento.

“Hay tendencias que ya estábamos viendo antes, pero se consolidaron en 2020”, explica Fernandes respecto al residencial en alquiler, al empuje de la logística o a los problemas en el modelo de los centros comerciales.

En el caso de los activos logísticos, su yield o rentabilidad de los activos prime (de mejor calidad y en las mejores ubicaciones) ha caído a mínimos históricos del 4,5%, según esta firma de consultoría, debido a la enorme competitividad entre los inversores por el empuje del comercio electrónico. Por el lado contrario, las yields de centros comerciales (un 5,3%) y high street o locales comerciales (3,45%) ascienden por el menor interés de los compradores.

La recuperación en el sector de oficinas también es lenta y desde JLL se prevé que haya un descenso en las rentas pagadas por los inquilinos, afectando a las cuentas de los propietarios. Si en 2020 recoge que las rentas en Madrid cayeron un 1,8%, en 2021 vaticinan que el descenso sea del 1,9%. Solo en 2022 se remontará con un ascenso del 2,5%. En el caso de Barcelona, el pasado año fue de decrecimiento en los alquileres del 1,4%, una caída mayor del 4,2% este ejercicio y ya en 2022 volverán a darse subidas, del 2,8%. Estas cifras son para los activos prime; en el mercado secundario el comportamiento para 2021 será incluso peor.

En el caso de centros comerciales, muy afectados por las restricciones sanitarias sobre todo al inicio de la pandemia, la caída en las rentas en 2020 fue de un 10%, según JLL, y se recuperará un 3% en 2021 y un 3,2% en el periodo hasta 2024. En locales en las mejores ubicaciones comerciales, los precios de los alquileres cayeron aún más, un 18% en Barcelona y un 16% en Madrid, con una previsión de recuperación muy ligera para este año.

Sin embargo, Fernandes destaca el interés creciente de los inversores por la compra de inmuebles que alojan supermercados.