La aportación a las pensiones privadas se estanca en el último año de claro beneficio fiscal

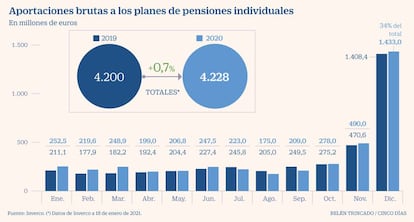

El nuevo ahorro en este producto alcanza en 2021 los 4.228 millones de euros, solo 28 millones más que en 2019

La crisis ha podido más que la pérdida del atractivo fiscal. El volumen de aportaciones a planes de pensiones individuales apenas ha crecido en 2020, a pesar de que ha sido el último año en que ha estado en vigor el gran beneficio fiscal que permite este producto de ahorro para la jubilación. Los partícipes de planes de pensiones aún podían disfrutar en 2020 de una rebaja en la base imponible de su declaración de la renta de hasta 8.000 euros anuales por aportar al plan de pensiones individual, un atractivo fiscal que en 2021 ha quedado rebajado a 2.000 euros. A cambio, se fomenta este año el ahorro a través de planes de pensiones de empleo, a los que se podrá aportar hasta 10.000 euros que podrán deducir en la declaración de la renta.

La cuenta atrás en este drástico beneficio fiscal no ha sido sin embargo motivo suficiente para impulsar con fuerza las aportaciones en la recta final del año. Diciembre suele ser el mes en que se realizan las mayores aportaciones a planes individuales en el año, aprovechando la ventaja que ofrecen para cuadrar la factura fiscal. Y las entidades engrasan su maquinaria comercial con ofertas para aprovechar el momento. Pero 2020 no ha sido en ese sentido muy diferente de 2019.

El volumen de aportaciones brutas a planes de pensiones en diciembre alcanzó los 1.433 millones de euros, según los datos publicados hoy por Inverco. La cifra apenas es superior a los 1.408,4 millones de diciembre del año pasado. En el cómputo anual, el último mes del año representa un tercio del total de aportaciones brutas de 2020, que han sido de 4.228 millones de euros, solo 28 millones por encima de las de 2019.

El Gobierno argumentó en la reducción del incentivo fiscal a las pensiones privadas la escasa progresividad de ese beneficio fiscal, de modo que son los partícipes con rentas más elevadas los que realizan en mayor grado aportaciones a este producto. Y dado que superado el tope de los 8.000 euros anuales no hay más beneficio fiscal, las aportaciones tampoco se han elevado de forma notable en la recta final del año, en un producto en el que la media de rentabilidad no es elevada, del 2,8% anual neta en los últimos 25 años, y que a menudo presenta elevadas comisiones en relación a su rendimiento.

Aun así, la favorable evolución del mercado junto con unas aportaciones que se han mantenido han permitido que el patrimonio de los planes de pensiones individuales cierre 2020 con un nuevo máximo, situándose en 81.988 millones de euros (2.138 millones más que el año anterior).

La rentabilidad media de los planes individuales en el último año se ha salvado con una ganancia del 0,3%, en especial por la ganancia del 3% anual en los planes individuales de renta variable, del 1,4% en los de renta fija a largo plazo y del 1% en los garantizados. Los de renta fija a corto plazo han sufrido pérdidas en el año del 0,2% y los mixtos, del 0,4% los mixtos de renta fija y del 0,7% los mixtos de renta variable.

En conjunto, descontando las prestaciones, las aportaciones netas del sistema individual para el conjunto de 2020 se situaron en 1.327 millones de euros, unos 160 millones más que el año anterior, es decir, con un crecimiento del 13,7%.

Los productos más rentables del año

Dentro de la discreta rentabilidad lograda de media por los planes de pensiones en 2020, del 0,3%, hay productos que brillan con luz propia. También en las familias que registran pérdidas generalizadas, como la renta fija a corto plazo, donde destaca el Alcalá Futuro, del Grupo Caser, con una rentabilidad del 2,39% en el año. En renta fija a largo plazo, el plan más rentable fue el Ibercaja Horizonte 2028, con el 6,58%. En renta fija mixta, el más rentable, de reciente trayectoria, es el MPP Rumbo 2026, de Axa, con el 4,92%. Y en renta variable mixta, el Smart Bolsas Mundiales de Caser, con el 13,72%.

El mejor plan de Bolsa fue en 2020, un año más, el BBVA Plan Telecomunicaciones, con el 28,75%. Y en garantizados, destacó el Bankia Protegido con el 8%.