Los analistas recelan del fulgurante debut de Airbnb

La compañía acumula una subida superior al 100% una semana después de su estreno en el Nasdaq. La elevada valoración y el impacto de la pandemia sobre el sector turístico generan dudas sobre su evolución

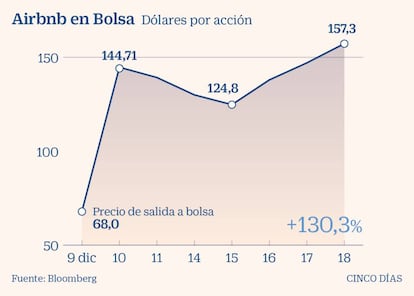

Airbnb brilla en un año negro para la industria turística. El pasado 10 de diciembre debutó en el Nasdaq por todo lo alto; se disparó de los 68 dólares del precio de la OPV a los 146 dólares del primer cambio, nivel que supera -hasta los 157 dólares- una semana después con una subida acumulada del 130%. Su capitalización se sitúa por encima de los 94.000 millones de dólares (76.700 millones de euros al cambio actual).

La plataforma de reservas para alojamientos turísticos ha elegido el mejor momento para cotizar, con los mercados iniciando una recuperación bajo las expectativas de la vacuna para el Covid. Además, pese a la pandemia, 2020 ha sido un ejercicio de numerosos y exitosos estrenos en Wall Street, como el de Warner Music Group, que ganó un 20% en su primera jornada, o el de Lemonade, que subió un 140%.

“Airbnb es un icono de la economía compartida”, dice Avner Meyrav, de eToro. “El mercado llevaba tiempo esperando su salida a Bolsa. Cuando se suspendieron los viajes aéreos internacionales, el negocio de la empresa empezó a recuperarse de nuevo; las personas buscaban escapar dentro de sus propios países e incluso había quienes buscaban un cambio de paisaje”, añade.

Pero Meyrav encuentra otro motivo para que Airbnb lanzara su OPV: “Al igual que muchas empresas emergentes, Airbnb ofreció a sus trabajadores opciones sobre acciones garantizadas que vencen este año. Esta presión interna podría ser uno de los principales factores que llevaron a la empresa a salir Bolsa a pesar de las recientes dificultades”.

Airbnb ha sufrido con creces la pandemia, con cancelaciones masivas de reservas por el confinamiento y la debacle del turismo. En el segundo trimestre sus ingresos cayeron un 72%, y un 19% en el tercero, hasta los 1.340 millones de dólares. Su valoración llegó a caer en abril a 18.000 millones de dólares, muy lejos de los 31.000 millones de dólares de 2017, según una ronda de financiación. La compañía ha llevado a cabo despidos, ha recortado gastos y ha captado 1.000 millones de dólares de fondos de capital riesgo.

Pero el espectacular estreno de Airbnb choca con la visión de algunos analistas. “Su modelo de vanguardia la ha llevado a niveles estratosféricos de valoración”, explica Dan Wasiolek, de Morningstar. En su opinión, el precio razonable debería ser 60 dólares –frente a los 157 dólares actuales– que implicaría un crecimiento medio anual de las ventas del 15% entre 2020 y 2029, y un incremento de los márgenes operativos hasta el 25% en 2029, frente al 10% de 2019. “Nuestra valoración supone una capitalización de mercado sobre los 40.000 millones de dólares”, dice Dan Wasiolek. “Creemos que Booking ofrece una red más completa en el negocio de alojamiento alternativo con márgenes estructuralmente más altos”, añade.

Admiral Markets también llama a la calma. “Una empresa popular que se hace pública, como Airbnb, da paso al entusiasmo. A partir de ahí, la realidad de los fundamentales intrínsecos tomarán el relevo, a riesgo de encontrarse con sorpresas desagradables a corto plazo”, explican.

Desde la firma destacan tres factores clave a tener en cuenta: “Airbnb debería ser capaz de resolver rápidamente las dificultades relacionadas con la pandemia; necesita demostrar que su modelo de negocio está empezando a ser rentable para no depender permanentemente del apalancamiento a través de la recaudación de fondos, y la volatilidad podría incrementarse tras el green shoe”. Recuerda que “no tiene previsto distribuir un dividendo en el futuro inmediato en vista de su modelo de crecimiento”.

IG Markets explica que “la diversificación de la oferta podía suponer una parte importante del negocio hacia 2022, aunque todavía seguiría dependiendo en gran medida de las reservas de alojamiento para obtener ingresos”.

Una compañía de referencia

Oferta. IG Makets señala como los principales competidores de Airbnb a HomeAway, VacayHero y HouseTrip. Sin embargo, reconoce que “la presencia de Airbnb en todo el mundo supera con creces a cualquiera de estas empresas”. Para la firma, “sigue siendo la precursora del mercado, además de contar con más alojamientos que los cinco grupos hoteleros más grandes juntos (una asombrosa cantidad de siete millones)”, apunta.

Presencia. Los ingresos de Airbnb dependen principalmente de la estacionalidad que refleja la actividad del turismo. “Varía según varios parámetros, como las vacaciones escolares, o el país y el clima”, describe Admiral Markets. América del Norte y EMEA representan el 41% y el 40% de sus ingresos, respectivamente.

Pandemia. Dispone de más de siete millones de propiedades registradas en más de 220 países y regiones entre los que elegir. Aparte de alojamiento, Airbnb ofrece reservas de restaurantes y experiencias, “un área cuyo interés ha aumentado este año como consecuencia de la pandemia de coronavirus”, dice IG Markets. Los usuarios pueden elegir entre más de 50.000 actividades, muchas de las cuales se pueden disfrutar online.