Los planes de pensiones encadenan ocho años de bajada de comisiones

El regulador tuvo que topar las tasas máximas aplicadas

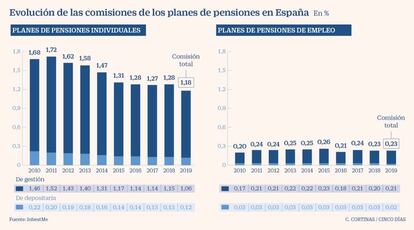

Las gestoras de planes de pensiones llevan ocho años rebajando el coste de sus productos y, aún así, siguen teniendo comisiones por encima de la media europea. Hoy por hoy, la suma de la comisión de gestión y la comisión de depositaría, que cobran todos los planes de pensiones, es del 1,24%, cuando en 2011 era del 1,92%

Varios factores han contribuido a este abaratamiento especialmente las exigencias regulatorias, cambios en el mercado y nueva competencia.

En primer lugar, ha sido decisivo que la Dirección General de Seguros y Fondos de Pensiones (DGSFP) haya revisado varias veces las comisiones máximas que se pueden aplicar. En la última, la comisión de gestión quedó en un tope de un 1,5% para planes de Bolsa, un 1,3% para planes mixtos y un 0,85% para planes de bonos. En cuanto a la comisión de depositaría, se fijó un máximo del 0,2% anual.

Aunque las gestoras no tienen por qué aplicar estos máximos, lo cierto es que el mercado está dominado por un puñado de bancos, que tienen a los clientes muy cautivos y pocos incentivos para rebajarlas. De hecho, casi el 60% de los planes aplica comisiones máximas.

El único factor de competencia real son las campañas de captación y retención de clientes, con ofertas de bonificaciones de hasta el 5%, en metálico. Ahora bien, esas promociones incluyen compromisos de permanencia de hasta ocho años, que llevan aparejados niveles de comisiones más altos.

Las mínimas comisiones en planes de empleo

El nivel de comisiones en planes de pensiones de empleo (aquellos promovidos por grandes empresas y administraciones públicas para sus trabajadores) es mucho más bajo que el de los planes individuales. De acuerdo con los últimos datos públicos, correspondiente a finales de 2019, la suma de la comisión de gestión y depositaría media es del 0,23%. Es casi la quinta parte de las que hay en planes individuales.

Las gestoras justifican estas diferencias en que algunos de estos planes colectivos son mucho más grandes. También influye que las compañías que los promueven tienen otros muchos productos contratados con los bancos que gestionan su plan, por lo que este puede hacer un precio muy competitivo.

Otro factor que ha contribuido son los bajos tipos de interés. La mayor parte de los 76.000 millones de euros que hay ahorrados en España en planes de pensiones individuales están en productos muy conservadores, donde predominan la deuda pública. Con las prolongadas políticas de bajos tipos de interés, muchos de estos productos no producen ninguna rentabilidad, y las gestoras han tenido que rebajar sus comisiones para que los clientes no pierdan dinero.

Por último, desde 2016 han aparecido varias iniciativas de gestores automatizados, como Indexa Capital, InbestMe o Finizens, que han lanzado planes de pensiones con comisiones baratas.

La última entidad en sumarse a la guerra de precios en planes de pensiones ha sido MyInvestor, una firma controlada por Andbank España. Esta semana empezó a promocionar dos planes de pensiones que invierten, uno en acciones de Estados Unidos y otro en acciones globales, y que tienen unos costes totales del 0,49% (la comisión de gestión es de solo el 0,3% anual).

Además de haber ajustado mucho las comisiones de gestión y depositaría, una de las claves de este producto es que han reducido los otros costes asociados. Los planes tienen otros gastos, como los de corretaje por la compra de acciones o bonos subyacentes, que pueden ser incluso mayores que la comisión de gestión. Algunas entidades no detallan este gasto oculto que puede encarecer mucho el plan.