Los cinco mayores bancos tendrán el 53% del sector de fondos y planes

El Banco de España ha alertado del riesgo de concentración

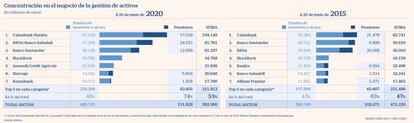

Dos fusiones de gran calado se están desarrollando en la banca española. La de CaixaBank y Bankia, muy avanzada. Y la de BBVA y Banco Sabadell, en fase de estudio. En caso de que ambas se concretasen, el grado de concentración en el sector aumentaría significativamente. En el negocio de los fondos de inversión y los planes de pensiones, las cinco mayores entidades llegarían a controlar más de la mitad del mercado (un 53%).

El Banco de España, en un reciente informe sobre la inversión colectiva, llama la atención sobre esta derivada del proceso de concentración bancaria. Cada vez, el negocio de gestión de activos está en menos manos y, además, la banca tiende a comprar en exceso acciones y bonos del propio sector bancario español, con el consiguiente conflicto de intereses y un riesgo para la estabilidad del sistema.

La velocidad de concentración bancaria ha sido fulgurante en los últimos 30 años. En los años 90 llegó la creación de los dos gigantes bancarios, con la compra de Argentaria por parte de Banco Bilbao Vizcaya, y la fusión de Central Hispano y Banco Santander, que previamente se había hecho con Banesto. Con la crisis de 2008 empezaron las fusiones de cajas de ahorros y, de las 45 que había entonces, en 2020 solo quedarán siete grupos herederos.

La fusión de CaixaBank y Bankia es muy significativa en el ámbito de la gestión de activos, porque la primera ya es líder absoluta en fondos de inversión, planes de pensiones individuales, de empleo y seguros de vida-ahorro. La suma de ambas entidades generará un grupo que solo en fondos, sicavs y planes gestionará más de 100.000 millones de euros.

Del mismo modo, la integración de Sabadell y BBVA creará un gigante que administraría casi 82.000 millones en estos productos.

Otras tendencias del sector

Gestión de carteras. La directiva de mercados financieros (Mifid 2) ha llevado a la banca a impulsar los contratos de gestión discrecional de carteras. Estos acuerdos implican que el cliente delega en la gestora la administración de sus fondos, bonos o acciones, a cambio de pagar una comisión directa y explícita. El gestor debe buscar el mejor producto de inversión para el cliente, aunque no sea un fondo del propio banco, y debe verificar que la comisión que cobra a su vez ese fondo es lo más ajustada posible.

Gestión pasiva. En los últimos años han surgido varias firmas que distribuyen carteras de fondos de bajo coste. También planes de pensiones. Esto ha llevado a la banca a ir reduciendo las comisiones.

Si a estos dos grupos resultantes de fusiones se añaden las otras firmas líderes en fondos (Santander, BlackRock y Amundi), y en pensiones (Santander, Ibercaja y Kutxabank), en ese puñado de manos tendrían la gestión de 311.812 millones de euros, lo que representa el 53% de estos dos mercados.

La concentración es mucho más llamativa cuando se analiza solo el segmento de planes de pensiones. El grupo CaixaBank-Bankia controlaría en solitario un tercio del mercado. Pero es que los cinco mayores grupos tendrían el 75% de cuota. En este tipo de producto, las gestoras internacionales apenas han entrado.

El grado de concentración, que ya aumentó con fuerza entre 2008 y 2012 con la consolidación del sector de cajas de ahorros, se volvería ahora a disparar. En 2015, las cinco mayores entidades en fondos y planes de pensiones controlaban el 47%. Diez años antes no llegaba ni al 40%.

"El incremento del patrimonio de la industria de la inversión colectiva en España, el elevado grado de concentración, su interconexión con el sector bancario y la mayor asunción de riesgos durante los últimos años sugieren la necesidad de un análisis profundo y continuado de esta industria para valorar tanto su resiliencia como la del sector financiero en su conjunto", concluye el Banco de España.

En este documento también se recuerda que más del 80% del patrimonio que hay en España en fondos de inversión está en manos de gestoras que son filiales de grupos bancarios: Santander AM, BBVA AM. Estas entidades tienden a cobrar más comisiones mientras que sus productos ofrecen unas rentabilidades peores que los de las gestoras de fondos independientes. Una mayor grado de concentración podría agudizar este problema.

Un factor que ha atenuado esta tendencia ha sido la regulación europea de mercados financieros (conocida como Mifid 2). Esta directiva obligó a las entidades a ser más transparentes en el cobro de comisiones y las empujó a ofrecer a sus clientes más fondos de terceras gestoras, especialmente internacionales. Esto ha hecho que la cuota de las firmas extranjeras, como BlackRock, Fidelity, DWS o Amundi haya crecido con fuerza en los últimos años.

En 2005, las gestoras de fondos internacionales controlaban poco más del 10% del mercado. En cambio, al cierre de 2019 tenían una cuota del 38,8%. Claro que, es una cuota en cierto modo indirecta, porque quien sigue vendiendo los fondos al cliente final sigue siendo, normalmente, su asesor de la oficina o el banquero privado.