La revolución verde aúpa a Iberdrola al récord

El nuevo plan de negocio para 2020-2025 ha reforzado el interés de los inversores, que sitúan a la compañía como la abanderada en la transición hacia las renovables

Iberdrola es de las pocas compañías que ha podido dar dosis de alegría a sus accionistas buena parte del año: beneficios, reparto de dividendo, crecimiento en el exterior, operaciones corporativas y estratégicas, previsiones optimistas… Y para rematar, acaba de anunciar un ambicioso plan de negocio para 2020-2025 y ha elevado la estimación de beneficio para 2022 un 8%, hasta 4.200 millones de euros.

La compañía presidida por Ignacio Sánchez Galán tuvo un tropiezo coincidiendo con el inicio de la pandemia, pero se recuperó enseguida y acumula una subida de casi el 25% en 2020, ha tocado récord y ha alcanzado una capitalización cercana a los 72.500 millones, que la sitúa como la segunda mayor compañía del Ibex, recortando distancia con Inditex.

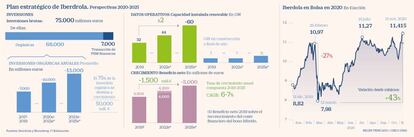

El plan estratégico de Iberdrola incluye inversiones históricas de 75.000 millones de euros. El objetivo es “adelantarse y aprovechar las oportunidades de la revolución energética que afrontan las principales economías del mundo”. El 90% del importe irá destinado al crecimiento orgánico y consolidación de su modelo de actividad, “basado en más energías renovables, más redes, más almacenamiento y más soluciones inteligentes para sus clientes”; el resto, corresponde a la adquisición de la compañía americana PNM Resources.

S&P confirmó el rating a largo plazo de Iberdrola en BBB+ con perspectiva estable tras conocer la noticia. La agencia opina que la “nueva hoja de ruta” de la energética respalda el riesgo empresarial al acelerar las inversiones en redes y renovables en sus mercados principales, especialmente en España y Estados Unidos.

El conjunto de analistas también aplauden la estrategia y la mayoría se inclina por mantener el valor: un 60% según el consenso de Bloomberg, frente al 33% que aconseja compra. El fuerte impulso de los últimos meses apenas deja recorrido a la acción, ya que el precio objetivo está situado en 11,12 euros, prácticamente el nivel actual.

Banco Santander es de las firmas con la estimación de precio más baja, pese a mejorarla: pasa a 10,10 euros frente a los 8,40 euros anteriores. “La acción ya recoge el potencial de aceleración de inversión y el crecimiento previsto”, explican. No obstante, el banco reconoce que “Iberdrola se encuentra en un entorno favorable para las utilities, sobre todo para las que ofrezcan crecimiento a largo plazo con cierto grado de visibilidad”, y destaca “los excelentes activos”, “el buen posicionamiento”, “una adecuada estrategia” y un “robusto equipo gestor” por parte de la empresa española.

HSBC ha subido la valoración hasta 12,2 euros y la recomendación de mantener a comprar. La firma destaca los “progresos significativos” que ha realizado en la actividad de renovables. “Creemos que la diversificación de Iberdrola, en particular en el ámbito de las renovables, junto con la claridad y el dinamismo de la toma de decisiones implican que merezca una prima más amplia”, argumenta.

HSBC añade que la posición de Iberdrola en offshore –energía eólica marina– “está infravalorada, teniendo en cuenta la expansión en nuevos mercados de crecimiento y arrendamientos sustanciales en el Reino Unido y Estados Unidos que proporcionan una fuerte visibilidad”.

Bankinter, por su parte, va más allá en el precio objetivo y lo coloca en 12,40 euros. El banco reitera el consejo de comprar, además de por “el modelo de negocio” y su “capacidad de crecimiento”, por su solidez financiera, con un apalancamiento bajo control y una amplia posición de liquidez, así como por su política de retribución al accionista. “Iberdrola es un claro ganador en el proceso de mayor electrificación de la demanda y rápida descarbonización al que se enfrenta el nuevo modelo energético”, detallan desde la entidad.

Los accionistas participarán en el crecimiento

Dividendo. Iberdrola ha abonado este año un dividendo de 0,4 euros por título, mediante la formula de scrip dividend. En el nuevo plan de negocio se ha comprometido a un “dividendo creciente”, de tal forma que al llegar a 2022 refleje un incremento del 23% frente a lo repartido en 2017, hasta un mínimo de 0,44 euros. En total, desembolsará 19.000 millones y seguirá realizando recompra de acciones para evitar la dilución del accionista.

Rentabilidad. La compañía ofrece una rentabilidad por dividendo del 3,5% sobre su cotización actual. Naturgy y Enagás, que pierden más del 10% en el año, ofrecen más del 7%.